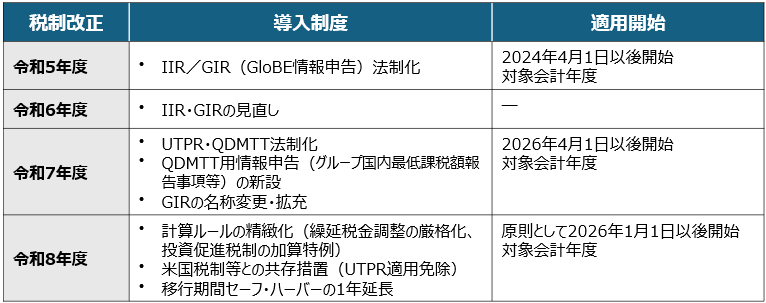

グローバル・ミニマム課税について、日本では令和5年税制改正でIIRが、令和7年税制改正でUTPR、QDMTTが順次法制化されています。

概要についてはこちらでまとめていますのでご参照ください。

グローバル・ミニマム課税の制度的中核を成すのが、法150③に規定される情報申告制度(GloBE Information Return、以下「GIR」)となります。

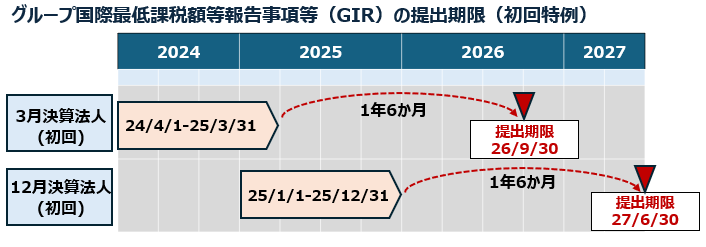

3月決算法人の場合、初回提出期限は2026年9月30日となっており、対象企業にとって非常に負荷の高い実務対応になると考えます。

今回は令和7年度、8年度税制改正による直近の制度見直しを織り込みつつ、制度の全体像、IIR・UTPR用「グループ国際最低課税額等報告事項等」(法150の3①)とQDMTT用「グループ国内最低課税額報告事項等」(法150の3④)の関係などを整理しています。

ポイントとしては次のとおりです。

なお、参照条文は改正により変更される可能性があるので留意ください。

- 令和7年度改正により、報告事項の名称が「特定多国籍企業グループ等報告事項等」から「グループ国際最低課税額等報告事項等」に改訂(IIR・UTPR用、法150の3①)。

- 令和7年度改正により、QDMTT用「グループ国内最低課税額報告事項等」の提供制度が新設され、2026年4月1日以後開始対象会計年度から適用(法150の3④)。

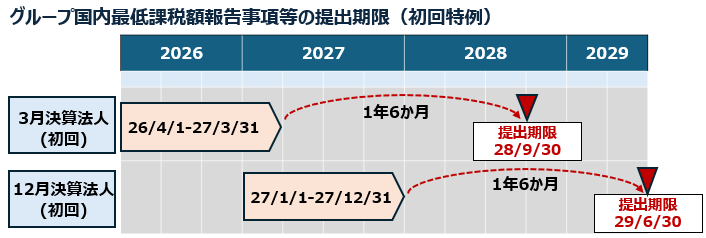

- GIRは税額がゼロでも提出義務あり。3月決算法人の初回提出期限は2026年9月30日、QDMTT用は2028年9月30日。

- 移行期間CbCRセーフ・ハーバーの適用に関し、QDMTTセーフ・ハーバーの選択は「グループ国内最低課税額報告事項等」において行う必要あり。once out, always outの不可逆性に留意が必要。

制度の全体像

制度趣旨

GIRは、特定多国籍企業グループ等の租税債務の正確性を税務当局が評価するために必要な情報を、共通フォーマットで提出させる制度です。

OECD/G20「BEPS包摂的枠組み」での国際合意を国内法化したものであり、各国の税務当局間で情報交換されることが前提となっています。

企業の事務負担を考慮し、提供義務者の区分(最終親会社等か、それ以外か)に応じて必要な情報のみを提供させる仕組みとなっており、構成会社等すべてに同じ情報量を求める設計にはなっていません。

税制改正による法整備

日本におけるグローバル・ミニマム課税は段階的に整備されてきました。

令和5年度税制改正で所得合算ルール(IIR)とその情報申告制度が、令和7年度税制改正で軽課税所得ルール(UTPR)と国内ミニマム課税(QDMTT)が、それぞれ法制化されています。

これによりPillar Twoの3ルール体系の国内法整備が一応完了したと考えられます。

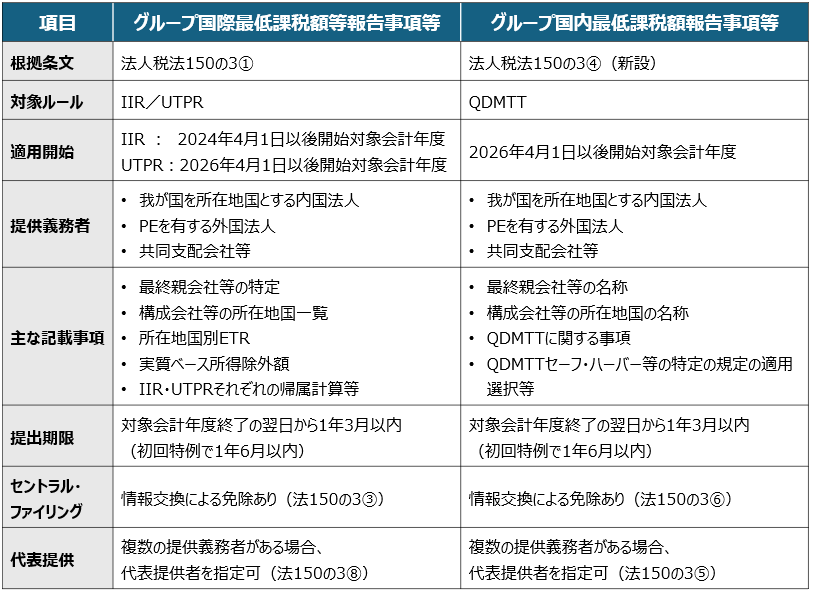

グループ国際最低課税額等報告事項等とグループ国内最低課税額報告事項等

令和7年度改正により、日本のGIRは二つの提供制度が並列的に存在する構造となりました。

両者は対象とする課税ルールが異なるため、提供義務の判定も別個に行う必要があります。

それぞれの制度の比較は次のとおりとなります。

QDMTTは国内法に基づく課税であり、その情報報告も国内最低課税額の計算根拠を中心とした自己完結的な内容となるため、GIRとは別建てされていると考えます。

具体的には、グループ国際最低課税額等報告事項等(150の3①)は、IIRに基づくトップアップ税の親会社所在地国への帰属計算が中心であり、所在地国別ETR、構成会社等別の所得計算、対象租税の調整、実質ベース所得除外額(給与・有形資産簿価カーブアウト)等、多国籍グループ全体の情報を扱います。

これに対しグループ国内最低課税額報告事項等(150の3④)は、日本に所在地国を持つ構成会社等の国内最低課税額の計算を対象とし、最終親会社等の名称、構成会社等の所在地国の名称、国内最低課税額に関する事項、そして特定の規定(QDMTTセーフ・ハーバー等)の適用選択や選択取消しに関する事項等を内容としています(法150の3④、法令214条、法規68)。

なお、同一の日本子会社がIIR用とQDMTT用の両方について、提供義務を並行して負うケースも想定されます。

- 親会社所在地国がIIR等を導入している場合、IIRに関する「グループ国際最低課税額等報告事項等(GIR)」は親会社国経由で情報交換されるため、日本での提供義務は免除されます。しかし、その場合でも日本において「最終親会社等届出事項」を提出する義務は残ります。一方、QDMTTに関する「グループ国内最低課税額報告事項等」は、日本の独自税制に関する詳細な計算明細が求められるため、情報交換による免除のハードルが高く、事実上、日本子会社が独自にデータを収集し、日本において「報告事項等の本体」を直接提供しなければならない可能性が高いことが考えられます。

- 親会社が日本所在の場合、IIR申告を日本で行いつつ、自国(日本)のQDMTT用情報申告も並行して提供する場合も考えられます。

提供義務者

原則

情報申告については、日本を所在地国とする各構成会社等が、それぞれ別個に日本の税務当局に対して報告事項等の提供を行うこと(ローカル・ファイリング方式)が原則です(法150条の3①④)。

ただし、一定の場合には、後述するとおり免税規定があります。

また、令和7年度改正において、提供義務者の範囲に「特定多国籍企業グループ等に属する恒久的施設等を有する構成会社等である外国法人」が追加されており、日本に支店(PE)のみを有する外資系企業も提供義務者になり得る点に留意が必要です。

なお、グループ国内最低課税額報告事項等(150の3④)の提供義務者は、「グループ国内最低課税額報告対象法人」と呼ばれ、特定多国籍企業グループ等の構成会社等で日本を所在地国とするもの(内国法人)およびPEを有する外国法人並びに共同支配会社等で日本を所在地国とするものとされています。

提供義務の免除

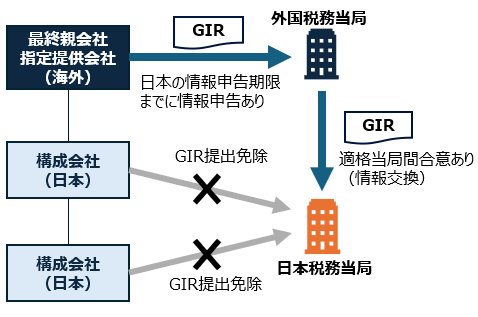

最終親会社等の所在地国の税務当局が、日本の税務当局に対して情報交換の枠組みを通じてGIRに係る報告事項等の提供を行うことができる一定の場合には、日本国内に所在する構成会社等の提供義務は免除されます(法150条の3③⑥)(セントラル・ファイリング方式)。

グループ国内最低課税額報告事項等についても、最終親会社等(または指定提供会社等)の所在地国の税務当局がグループ国内最低課税額報告事項等に相当する情報を日本に対して情報交換により提供できる場合には、同様に提供義務が免除されます(法150の3⑥)。

また、最終親会社等以外のいずれか一の構成会社等を「指定提供会社等」として最終親会社等が指定し、その所在地国の税務当局を経由して情報交換で日本に提供する場合も同様に免除されます。インバウンド外資系企業において実務上見られるものと考えます。

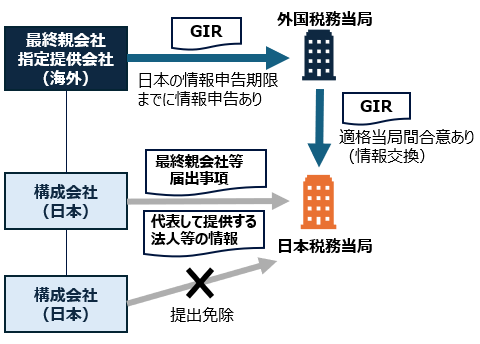

セントラル・ファイリングや指定提供会社等によりGIR本体の提出が免除された日本法人も、グループの誰がどこでGIRを提出したかを示す「最終親会社等届出事項」をe-Taxにより所轄税務署長に提供する義務が別途生じます(法150条の3⑦)。

日本国内に提供義務を負う法人が複数いる場合は、いずれか1社が代表提供者として届け出ることで、他の法人は届出を要しません(法150条の3⑧)

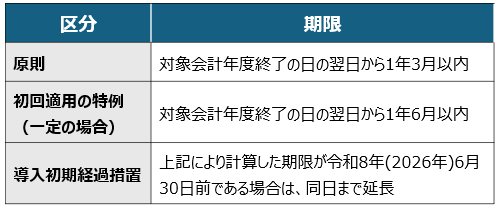

提出期限

提出期限は、原則、初回特例、導入初期の経過措置の3段階で構成されています。

グループ国際最低課税額等報告事項等(GIR)とグループ国内最低課税額報告事項等(QDMTT)の双方に共通するものとなっています。

提出タイミングのイメージ

提出方法と使用言語

提出は国税庁のe-Tax「多国籍企業情報の報告コーナー」を通じ、XML形式またはCSV形式のデータ送信で行います(書面提出は不可)。

OECDが2025年1月に合意したXMLスキーマに準拠する必要があります。国際的に統一されたフォーマットで情報交換することが前提となるため、一定の事項については英語での記載が求められています。

グループ国内最低課税額報告事項等についても、同じe-Tax「多国籍企業情報の報告コーナー」から提出しますが、メニュー・様式は150の3①のものとは別建てとなる見込みです(国税庁から正式様式・記載要領が公表される予定)。

報告事項

グループ国際最低課税額等報告事項等の記載事項

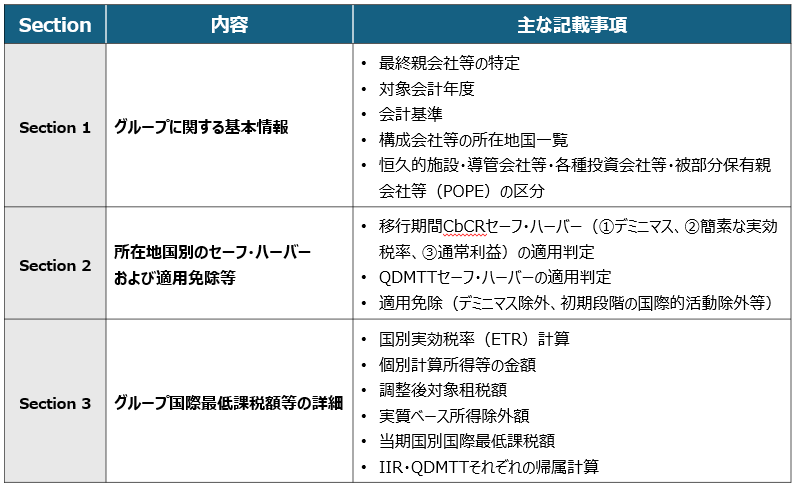

国税庁が公表している「特定多国籍企業グループ等報告事項等の記載要領」(A4で91頁超、令和8年4月改訂版)に基づくと、報告様式はOECDテンプレートに準拠した3セクション構成となっています。

最終親会社等は基本情報(A)と詳細情報(B)の全情報を提供する一方、一般的な日本子会社はAの情報のみで足ります。中間親会社等・被部分保有親会社等は、Aの情報と、Bのうち自法人のIIR課税に必要な部分に限って提供することとされています。

移行期間CbCRセーフ・ハーバーの要件を満たした国・地域については、Section 3の記載が原則として不要となります。

一方、セーフ・ハーバー不適用国がある場合は、その国分のSection 3の膨大な記載(実効税率計算等)が追加で発生します。 CbCRセーフ・ハーバーには「一度適用しなかった国・地域は以降もSH適用不可」という不可逆性ルール(once out, always out)があり、初年度の選択判断が後年度を縛る点に注意が必要です。

グループ国内最低課税額報告事項等の記載事項

グループ国内最低課税額報告事項等(法150の3④)は、日本所在の構成会社等に係る国内最低課税額の計算根拠を中心とする自己完結的な情報申告となり、記載事項は次のとおりとされています(法150の3④、法令214、法規68)。

- 最終親会社等の名称(特定多国籍企業グループ等の特定)

- 構成会社等の所在地国の名称(我が国を含む)

- 国内最低課税額に関する事項(国内グループ純所得の金額、実質ベース所得除外額、国内実効税率、当期グループ国内最低課税額、各構成会社等への帰属計算等)

- 特定の規定の適用を受けようとする旨(QDMTTセーフ・ハーバー、移行期間CbCRセーフ・ハーバー(QDMTT版)、デミニマス除外等の選択)

- 特定の規定の適用を受けることをやめようとする旨(once out, always out管理に係る選択取消し)

- その他

実務上のポイントは、QDMTTセーフ・ハーバーおよび移行期間CbCRセーフ・ハーバー(QDMTT版)の適用選択は、必ずこのグループ国内最低課税額報告事項等において行わなければならない点です(令7改正法附則18等)。

本税申告書(QDMTT申告)における選択ではなく、情報申告における選択が要件となります。

まとめ

GIRは、税額計算とは別建ての情報報告制度でありながら、その項目数の多さ、連結財務諸表との二重管理の必要性、各国制度差異の差異報告、e-Taxでの構造化データ提出の強制、子会社・現地税理士との情報フロー設計、と多面的な負荷を伴う制度です。

さらに、令和7年度改正により「グループ国内最低課税額報告事項等」(法150の3④)が新設されたことで、IIR・UTPR用(150の3①)/QDMTT用(150の3④)の二本立て構造となりました。

両者は提供義務、免除、代表提供等の建付けは類似するものの、それぞれ独立して判定・提供する必要があるため、「だれに提供義務があるか」「何を作成すべきか」「どこまで記載すべきか」などを整理する必要があると考えます。

また、CbCRセーフ・ハーバー、QDMTTセーフ・ハーバーなど、初年度の選択には不可逆な性質を持つものが含まれており、初年度の判断が後年度の事務負担を大きく左右する可能性があります。

このように、様々な論点が生じ得る制度となっているため、適用可能性がある法人においては、3月決算法人の初回提出期限である2026年9月30日(150の3①)、2028年9月30日(150の3④)までに、セーフ・ハーバーの適用可否判定から逆算した社内体制構築を急ぐ必要があると考えます。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。