グローバル・ミニマム課税(GloBEルール)は、年間総収入金額が7.5億ユーロ以上の多国籍企業グループを対象に、国・地域ごとの実効税率を最低15%まで引き上げる制度です。

しかし、その原則的な計算は極めて煩雑であり、対象となるグループにとって実務上の負担が大きい制度となっています。

制度概要についてはこちらをご参照ください。

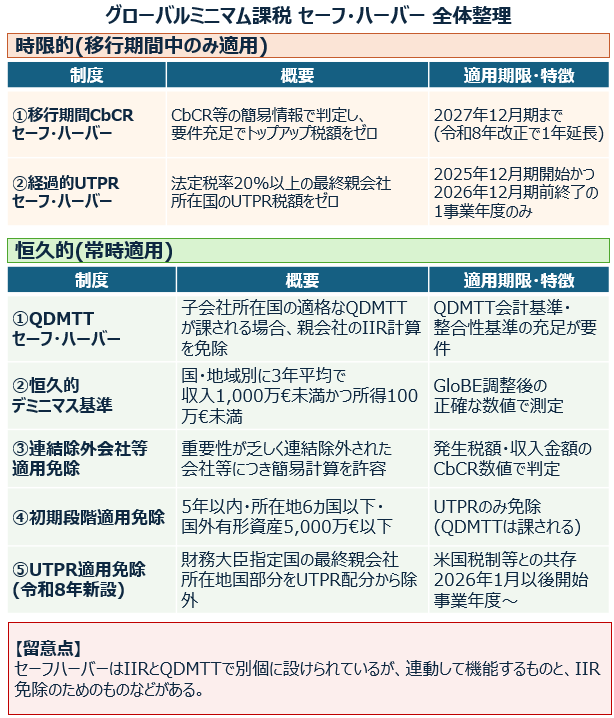

この負担を軽減するため、OECDのモデルルールおよび日本の税制では、複数のセーフ・ハーバー(適用免除基準)が用意されています。

要件を満たす場合には、その国・地域に係るグループ国際最低課税額等をゼロとみなすことができ、原則計算を回避できます。

セーフ・ハーバーは、「時限的(移行期間中のみ適用)」なものと「恒久的」なものの2つに分けられます。

今回は、このうち多くのグループが最初に検討することになる移行期間CbCRセーフ・ハーバーについて、IIR・QDMTT・UTPRの違いや、令和8年度税制改正の影響も含めて整理します。

移行期間CbCRセーフ・ハーバーとは

移行期間CbCRセーフ・ハーバーは、移転価格税制ですでに作成・提出している国別報告事項(CbCR)と連結等財務諸表の情報をベースに、簡易な判定で適用免除を認める経過措置です。

原則計算に必要な国別実効税率や国際最低課税額の精緻な計算を行うことなく、一定の要件を満たす国・地域について追加課税を回避できる点に特徴があります。

ポイントは次の3つです。

- 国・地域単位の選択である(A国では適用、B国では原則計算、という併用があり得る。ただし、同一所在地国内でも、構成会社等、共同支配会社等はそれぞれ別々に判定)

- 適格CbCR(連結等財務諸表を基礎として作成されたCbCR)の数値を用いることが前提となる

- ある国について一度本セーフ・ハーバーを適用しなかった対象会計年度があると、その国についてはそれ以降適用できなくなる>>once out, always out

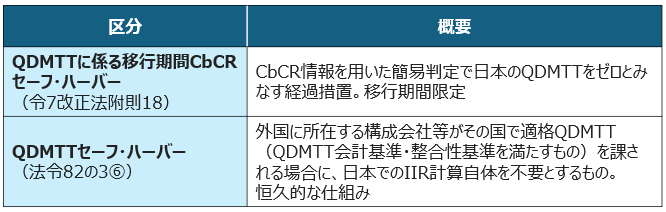

適用免除の効果は、IIR・UTPRについてはグループ国際最低課税額を、QDMTTについては国内最低課税額をそれぞれゼロとみなすというものです(IIR/UTPRが令和5年度改正法附則14、QDMTTが令和7年度改正法附則18)。

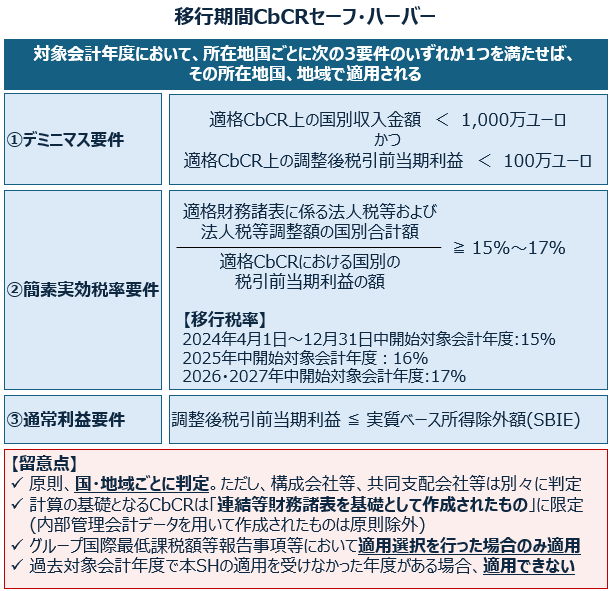

移行期間CbCRセーフ・ハーバーの3要件

次の3要件のいずれか1つを満たせば、その国・地域は適用対象となります。

① デミニマス要件

CbCR上の国別の収入金額・税引前利益(いずれも一定の調整後)が小さい国・地域を簡易に対象から外すものです。

事業規模の小さい進出国でまず検討されると考えます。

計算においては次のような点にも留意が必要と考えます。

- 利益要件における「5,000万ユーロ超の時価評価損」の除外

- 恒久的施設等(PE)における収益・利益の配分調整(二重計上防止)

- 売却目的保有の構成会社等の「収入の加算もれ」調整

- 非対称取引等における費用・損失調整 など

② 簡素な実効税率要件

分子を「連結財務諸表上の税金費用等」、分母を「CbCR上の税引前利益」として簡易に計算した実効税率が、各年度に定められた一定の割合(移行税率)以上となる国・地域を対象外とするものです。

高税率国(先進国等)で主に検討されると考えます。

計算においては次のような点にも留意が必要と考えます。

- 異なるデータソースの結合(分子は財務諸表、分母はCbCR)に伴う集計・紐付け管理

- 利益が零(ゼロ)以下の国では適用不可(分母が零を超える国にのみ適用)

- JGAAP等特有の「のれんの償却費」は加算調整の対象外(分母の利益が減少し、結果として実効税率が高く算定され得る)

③ 通常利益要件

CbCR上の税引前利益(一定の調整後)が、GloBEルールの原則に従って計算した「実質ベース所得除外額(Substance-Based Income Exclusion:SBIE)」以下である国・地域を対象外とするものです。

実体のある事業活動が大きい国・地域で機能します。

計算においては次のような点にも留意が必要となります。

- 簡易判定でありながら、SBIEの算出には「原則計算:給与および有形固定資産データの厳密な収集」が要求される点

- PEへのSBIE構成要素の厳格な配分(二重計上の防止)

- 適用年度に応じた「高い特例控除割合(カーブアウト率)」の適切なシステム設定

SBIEの計算に用いる控除割合は原則として給与・有形固定資産ともに「5%」ですが、移行期間においては企業の事務負担等に配慮し、次のような高い特例割合(経過措置)が設けられており、段階的に5%へ逓減していく仕組みとなっています(令和15年(2033年)開始対象会計年度までの間に5%に逓減)。

- 令和6年(2024年)開始対象会計年度:給与等 9.8%、有形資産 7.8%

- 令和7年(2025年)開始対象会計年度:給与等 9.6%、有形資産 7.6%

- 令和8年(2026年)開始対象会計年度:給与等 9.4%、有形資産 7.4% など

適用期間

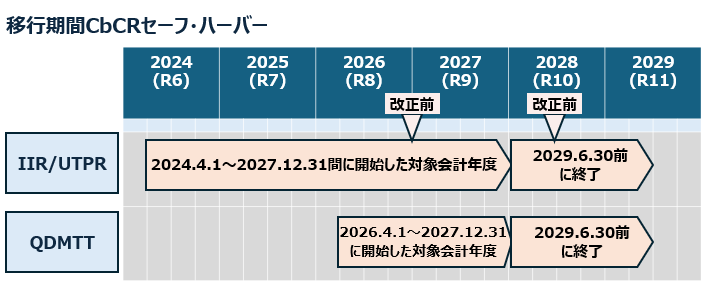

移行期間CbCRセーフ・ハーバー(IIR/UTPR)の適用対象は、

令和6年(2024年)4月1日から令和9年(2027年)12月31日以前に開始し、令和11年(2029年)6月30日以前に終了する対象会計年度です。

令和8年度税制改正により従来の期間(令和8年12月31日開始/令和10年6月30日終了)から1年延長されたものです(改正後の令和5年度改正法附則14)。

なお、QDMTTに係る移行期間CbCRセーフ・ハーバーについては、

令和8年(2026年)4月1日から令和9年(2027年)12月31日以前に開始し、令和11年(2029年)6月30日以前に終了する対象会計年度になります。

- 3月決算法人 … 令和7年(2025) 3月期 ~ 令和10年(2028) 3月期

- 12月決算法人 … 令和7年(2025)12月期 ~ 令和 9年(2027) 12月期

※QDMTTは令和8年(2026)4月1日開始の対象会計年度より対象

適用要件

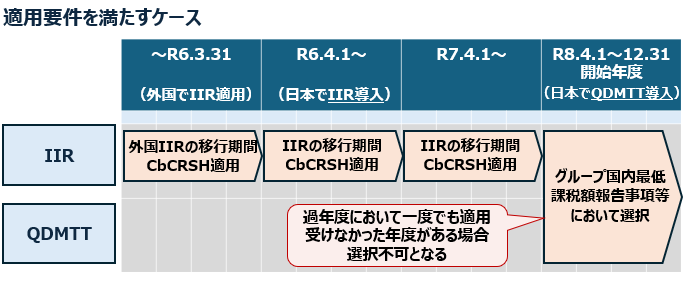

移行期間CbCRセーフ・ハーバーを適用するためには、対象となる国・地域が「①デミニマス要件、②簡素な実効税率要件、③通常利益要件」のいずれかを満たすことに加え、以下の適用要件を全て満たす必要があります(IIR/UTPRは令和5年度改正法附則14②、QDMTTは令和7年度改正法附則18②)。

- 国・地域単位での判定と選択申告(申告要件)

本セーフ・ハーバーは原則として国・地域ごとに判定を行い、情報申告(GIR等)において「本特例の適用を受けようとする旨(適用の選択)」を提供しなければなりません。なお、同一の国に所在していても、通常の構成会社等と共同支配会社等(JV)は別々のサブグループとして個別に要件判定と選択を行う点に注意が必要です。 - 継続適用の原則(Once out, always out)

過去の対象会計年度において、一度でも本セーフ・ハーバーの適用を受けなかった(要件を満たせなかった、あるいは選択しなかった)国・地域については、その後の年度においてテストの要件を満たしたとしても、適用を受けることはできません。適用初年度から対象となる国・地域を漏れなく特定し、選択し続けることが求められます。

【実務上の留意点:IIRとQDMTTの連動】

日本のIIR(令和6年4月開始年度~)とQDMTT(令和8年4月開始年度~)では適用開始時期が2年ずれています。

しかし、後から導入されるQDMTTに係るセーフ・ハーバーを適用するためには、それ以前の年度においてIIR等に係るセーフ・ハーバーを継続して適用していることが前提となります。

したがって、IIRの適用初年度におけるセーフ・ハーバーの適用もれは、将来のQDMTTにおける原則計算(フル計算)の強制を意味することになるため、慎重な対応が必要です。

QDMTTにおける移行期間セーフ・ハーバーとの関係・違い

QDMTTにおいては2つのセーフ・ハーバーがあり、混同しやすい論点となっています。

前者は計算を簡易化するための移行期間の経過措置であり、

後者は二重課税を避けるためにIIRの計算そのものを免除する恒久的な仕組みである、

という点が本質的な違いです。

また、QDMTTに係る移行期間CbCRセーフ・ハーバーには適用上の制限もあります。

各種投資会社等のうち、その所得・租税が株主(オーナー)の所在地国のCbCRにも計上されるなど二重計上のおそれがある「対象外構成会社等」は適用を受けられません。

グループ内に投資ビークルを抱えるケースでは、この点の検討が必要です。

UTPRに係る適用免除規定(経過的UTPRセーフ・ハーバー)

UTPR(軽課税所得ルール)は、親会社の所在地国がIIRを導入していない場合などに、IIRで課税しきれなかった残額を兄弟会社・子会社側で課税する「バックストップ」です。日本では令和7年度改正で法制化され、令和8年4月1日以後に開始する対象会計年度から適用されています。

このUTPRには、移行期間CbCRセーフ・ハーバーとは別に、経過的UTPRセーフ・ハーバーが設けられています。

- 適用期間

令和7年(2025年)12月31日以前に開始、令和8年(2026年)12月31日前に終了する対象会計年度 - 要件

最終親会社等の所在地国の法人所得税の名目税率が20%以上であること - 効果

UTPRトップアップ税額にその最終親会社等の所在地国に係る部分の金額を含めない(ゼロとする)

この措置は、米国(連邦法人税率21%)に最終親会社が所在するグループの取扱いが主たる契機となり、2023年7月にOECD/G20「BEPS包摂的枠組み」で合意された経過措置です。

もっとも、その対象は米国に限られるものではなく、最終親会社の所在地国の法人税率(適用税率)が20%以上であるなど一定の要件を満たすグループ一般に及びます。

したがって、法人税率が20%を十分に上回る日本に最終親会社が所在するグループであれば、移行期間中、最終親会社所在地国に配分される部分についてはUTPRによる上乗せ課税は生じないことになります。

【実務上の留意点:外国からのUTPR課税の防衛策とGIRでの適用宣言】

本セーフ・ハーバーの適用期間(2025年12月31日以前開始年度)は、日本におけるUTPRの適用開始(2026年4月1日以後開始年度)より前であるため、日本の国内法には直接の免除条項として規定されていません。

しかし、日本より先行してUTPRを導入している国(韓国やEU等)に子会社を持つ日本企業(最終親会社等)にとっては、仮に日本国内の所得が各種税額控除等により実効税率15%を下回った場合に、外国税務当局から外国子会社に対して課されるUTPRを法的に防ぐ(ゼロとする)ための重要な防衛策となります。

この恩恵を享受するためには、自動的に免除されるわけではなく、情報申告(GIR)において企業側から本特例の適用を選択する意思表示が必須となります。申告システムにおいて、本特例を示す専用コードの入力をもらすと、防げたはずの外国でのUTPR課税を許してしまう致命的なリスクがある点に留意が必要と考えます。

なお、令和8年税制改正により、新たな適用免除基準が創設されています。

令和8年度税制改正による影響

令和8年度税制改正では、グローバル・ミニマム課税について、国際的な議論の進展を踏まえ、企業の事務負担軽減や諸外国税制(米国等)との共存を図るための「適用免除基準(セーフ・ハーバー)」に関する重要な見直しが行われました。

移行期間CbCRセーフ・ハーバーの適用期間の1年延長

IIR・UTPRおよびQDMTTのいずれにおいても、本特例の適用対象となる会計年度の開始期限が「令和8年12月31日」から「令和9年12月31日」へ、終了期限が「令和10年6月30日」から「令和11年6月30日」へと、それぞれ1年延長されました。

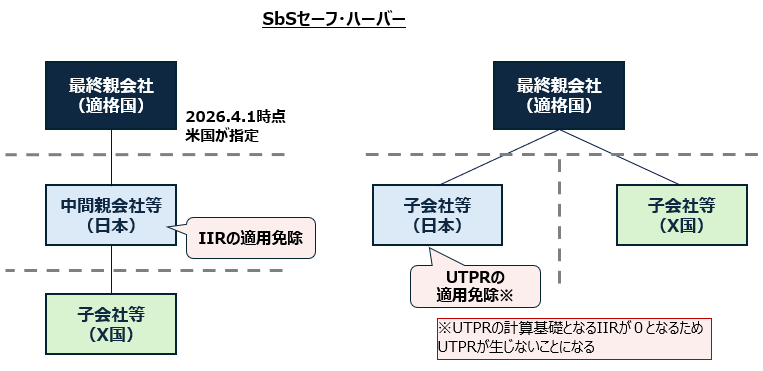

新たな適用免除基準の創設(米国税制等との共存/Side-by-Side合意)

米国等のように20%以上の税率等の要件を満たし、財務大臣が指定する国(適格国)に最終親会社が所在する場合、そのグループに対する日本でのIIRによるトップアップ課税を免除する基準(SbSセーフ・ハーバー)が創設されました。

2026年4月1日時点での指定国は米国となります。

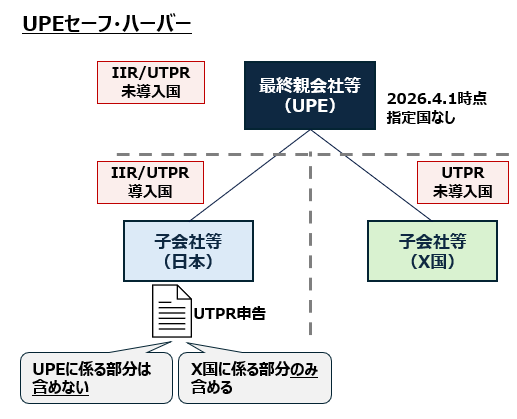

また、UTPRについても、財務大臣が指定する国に最終親会社が所在し、20%以上の税率により租税を課すること等の一定要件を満たしている場合には、その最終親会社等の所在地国に係る部分については、日本のUTPRの課税標準に残余額を含めない(ゼロとする)基準(UPEセーフ・ハーバー)が設けられました。

実務上影響が大きいのは、移行期間の1年延長と新免除基準の創設です。

これまで令和8年開始年度で終了する想定だった移行期間CbCRセーフ・ハーバーが令和9年開始年度まで延びたことで、原則計算へのシステム対応に向けた猶予が生まれました。

また、米国等に親会社を持つグループにとっては、新たな免除基準により、時限的であった「経過的UTPRセーフ・ハーバー」の失効後も、シームレスに日本でのUTPR課税リスクを回避することが可能となると考えます。

もっとも、延長されたとはいえ移行期間CbCRセーフ・ハーバーはいずれ終了するため、各国の新たなセーフ・ハーバーの適用可否の検証や、最終的な原則計算への移行を見据えたグローバルなデータ収集体制の整備は、引き続き重要な課題になると考えます。

まとめ

移行期間CbCRセーフ・ハーバーは、グローバル・ミニマム課税への対応にあたって最初に検討すべき有効な負担軽減策です。一方で、適用に関しては次のような論点の検討が必要と考えます。

なお、令和8年度改正で移行期間が1年延長されたとはいえ、いずれ終了することに変わりはありません。

自社グループがどのセーフ・ハーバーをどの国で使えるのか、終了後にどの計算へ移行するのかを早めに整理しておくことが、円滑な対応につながると考えます。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。