グローバルミニマム課税は、多国籍企業グループに対して、各国における実効税率(国別実効税率)が15%を下回る場合に、その差分について上乗せ課税を行う制度です。

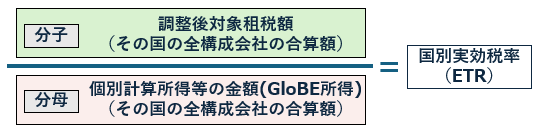

国別実効税率(ETR)は次の算式で計算されます。

国別実効税率 = 調整後対象租税額の合計 ÷ 国別グループ純所得(個別計算所得金額等)の金額

分子となる調整後対象租税額は会計上の法人税等および法人税等調整額をそのまま使うのではなく、GloBEルール独自の調整を加えた金額が分子に用いられる点が実務上の論点となります。

また、令和6年度・令和7年度・令和8年度税制改正により、調整項目が継続的に追加・整備されています。

今回は、令和8年度改正を考慮した調整構造を整理しています。

グローバルミニマム課税の概要、分母である個別計算所得等についてはこちらでまとめているので合わせてご確認ください。

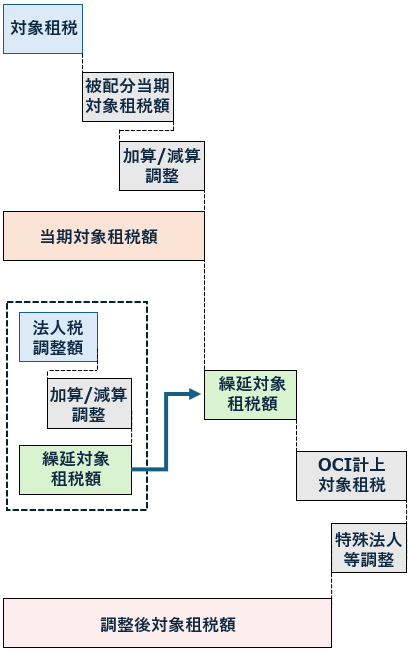

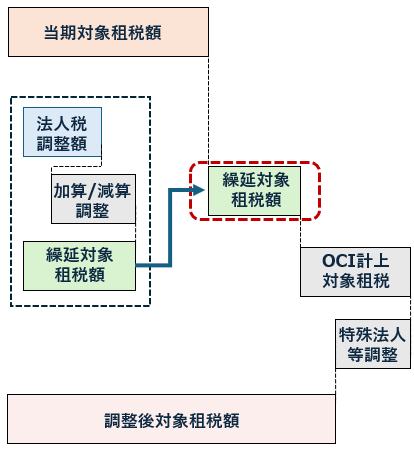

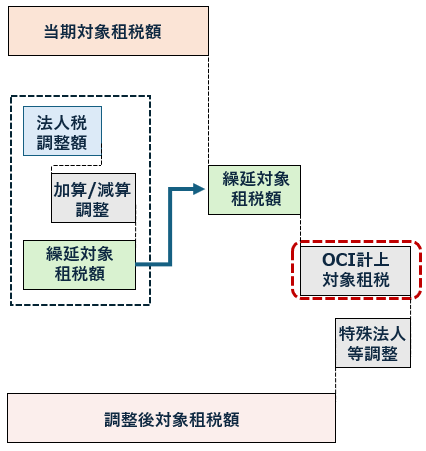

調整後対象租税額の全体構造

調整後対象租税額は、構成会社等の当期純損益金額に係る対象租税(法82二十九)を出発点とし、次のようなステップで計算されます。

- 対象租税の認識

- 当期対象租税額(当期法人税等に係る調整)

- 繰延対象租税額(法人税等調整額に係る調整)

- その他の包括利益等(OCI)計上額の加減算

- 特殊な最終親会社等に係る最終調整

調整後対象租税額の具体的な調整

調整後対象租税額は上記のとおり、対象租税を出発点として、複数の調整を経て算定します。

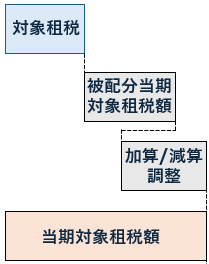

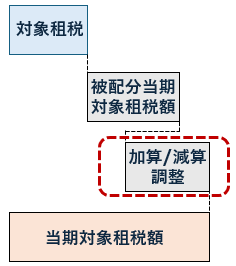

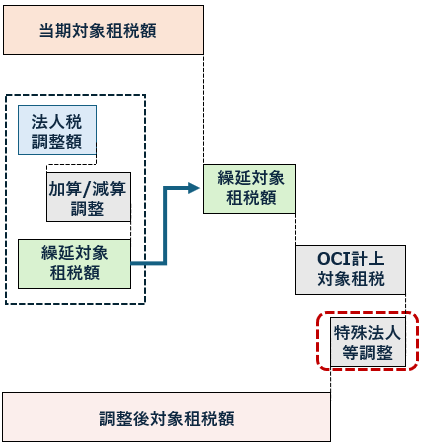

①当期対象租税額の計算(令155の35②)

当期対象租税額は次のように算定します。

対象租税+被配分当期対象租税額+加算項目ー減算項目

具体的には次のような調整項目があります。

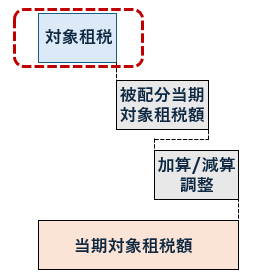

出発点:対象租税

構成会社等の当期純損益金額に係る法人税等の額(対象租税に限る)が出発点となります(令155の35②一)。

これは、財務会計上のP/Lに「法人税、住民税及び事業税」として計上された金額のうち、対象租税に該当する部分となります。

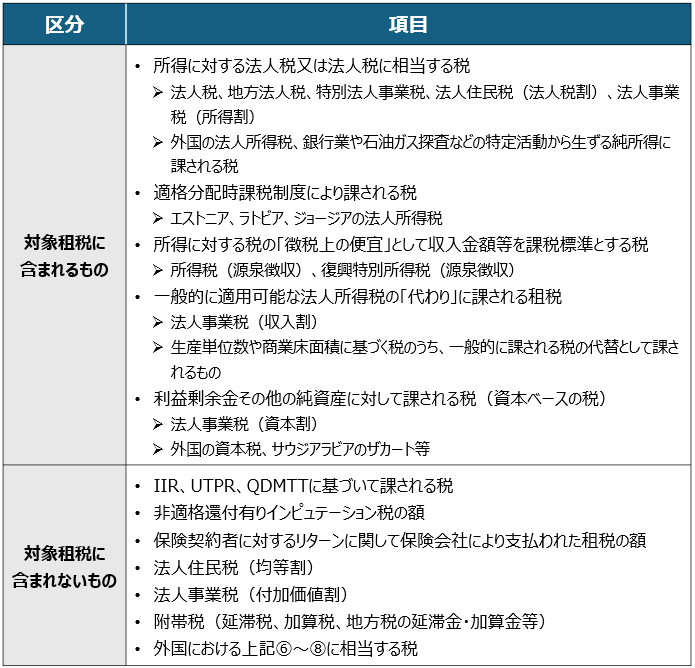

対象租税に含まれるものと含まれないものは具体的に次のように分けられます。

このように算出した対象租税が出発点となります。

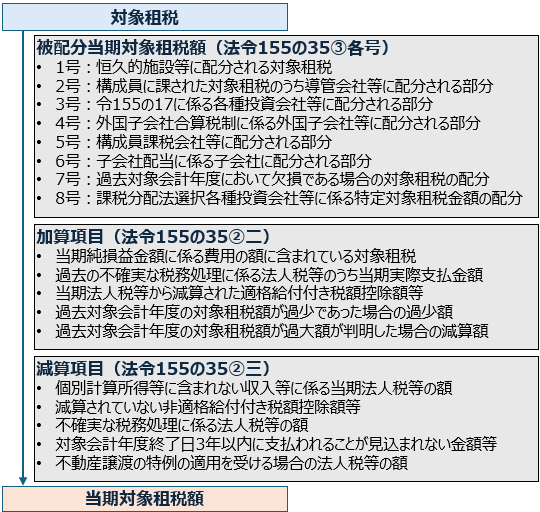

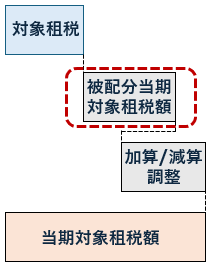

被配分当期対象租税額(プッシュダウン)

GloBEルールの大きな特徴は、ある会社等で課された税額を、その税額の経済的効果が及ぶ別の構成会社等に配分(プッシュダウン)するという点にあります(令155の35③)。

CFC税制や恒久的施設等により、親会社や本店などが所在地国で代わりに課税された対象租税のうち、自社の所得に対応する部分を配分(プッシュダウン)して自社の税額に含めるための規定です。

これにより、所得の発生地と税額の負担地を正確に一致させ、各国の適切な実効税率を算定することが可能となります。

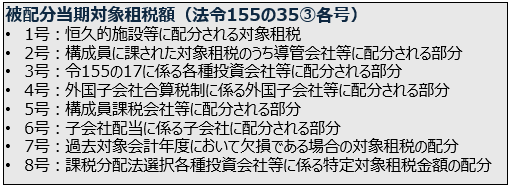

具体的には次のような類型があります(令155の35③の各号)

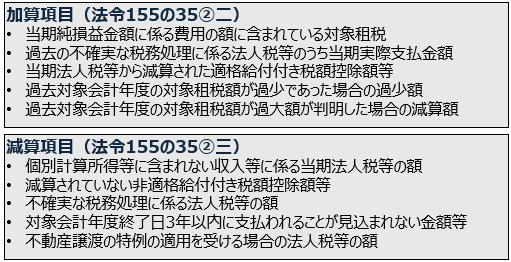

加算・減算項目(令155の35②二、三)

財務会計上の税金費用を出発点とし、分母(GloBE所得)と分子(対象租税)の対応関係を厳密に一致させるための調整です。分母から除外された利益に係る税額を減算するほか、GloBEルール上で「補助金(収益)」として扱うべき適格給付付き税額控除等を足し戻すことで、制度が求める適正な税額を算出します

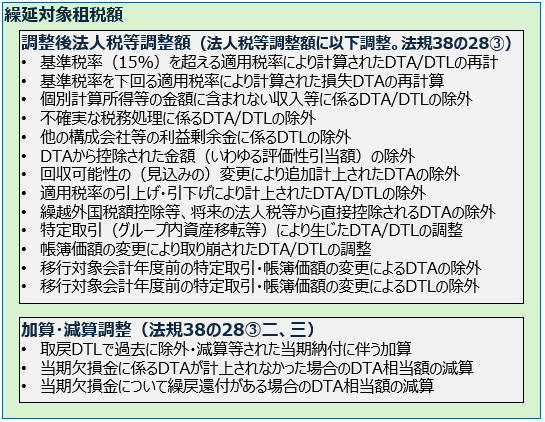

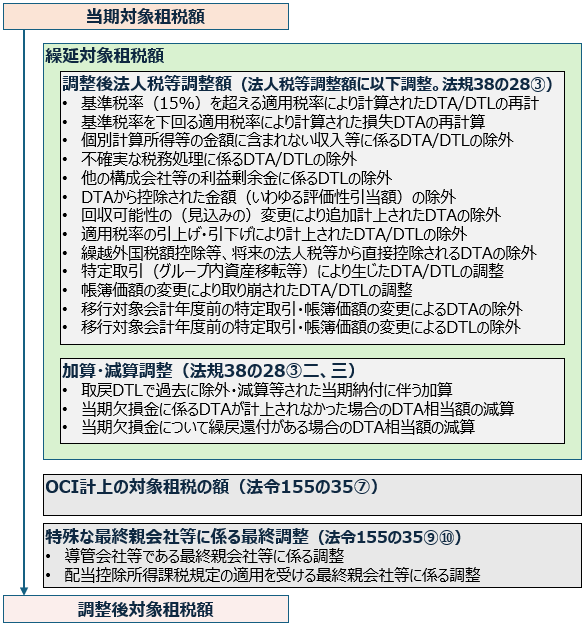

②繰延対象租税額の計算(法規38の28)

出発点

当期純損益金額に係る法人税等調整額が出発点となりますが、一定の調整を加えた金額(調整後法人税等調整額)を算定することになります。

法人税等調整額の修正項目(法規38の28③一)

会計上の法人税等調整額をそのまま使うのではなく、次の項目について除外・再計算する調整が求められます。

対象会計年度後の5対象会計年度終了内に未取崩DTLの取戻し

繰延対象租税額の計算で実務上もっとも論点となるのが、「対象会計年度後の5対象会計年度終了日までに取り崩されることが見込まれないDTL」の取扱いです。

DTL(繰延税金負債)の計上は、将来の課税所得増加によって取り崩されることが想定されていますが、5年経過しても取り崩されなかった場合は、過去対象会計年度の調整後対象租税額を遡って減算(取戻し)することが求められます。

③OCI計上額の加減算(令155の35①三、法規38の28⑦)

純資産またはOCIに直接計上された対象租税のうち、個別計算所得等の金額に含まれた損益(資産再評価損益等)に対応するものは、調整後対象租税額に加減算されます。

会計上はOCIに直接計上されP/Lを通らない税額であっても、GloBE所得にその裏返しの損益が反映されている場合は、対応する税額もETRの分子に取り込むという考え方です。

④特殊な最終親会社等に係る最終調整(令155の35⑨・⑩)

導管会社等である最終親会社等(UPE)、または配当控除所得課税規定の適用を受ける最終親会社等については、分母であるGloBE所得が一定の特例により減算される一方、対応する対象租税も控除されます。

分母と分子の整合性を保つための調整であり、米国LP・LLCをUPEとするグループや、REIT型のUPEを持つグループで論点となります。

当期対象租税額から調整後対象租税額までの具体的な調整

令和8年度税制改正による見直し

令和8年度税制改正大綱(令和7年12月公表)において、調整後対象租税額の計算に関する見直しが示されています。

内容としては、OECDが令和7年(2025年)1月に公表した行政ガイダンス(モデル規則9.1.2条関連)を国内法に反映するもので、移行対象会計年度(適用開始年度)前の対象会計年度において一定の事由により計上された繰延税金資産・負債を、GloBE計算上「無視する」事由を追加する内容です。

既に移行前DTA/DTLを除外する規定は整備されていましたが、「国・地方公共団体との税額控除等の取決め」と「現地の法令に基づく資産・負債の時価評価」に係るものが追加されています。

3月期決算会社では、令和8年9月末に最初のGloBE申告納付期限を迎えます。

施行スケジュールの確認とともに、移行前取引や過去の税務上の取り決め等の洗い出しが実務上の重要な準備となります。

まとめ

調整後対象租税額は、国別実効税率の分子を構成する重要な計算項目ですが、次のような観点で、GloBE所得の計算と並んで、実務上の検討負担が大きい論点となります。

- 出発点となる会計上の法人税等・法人税等調整額に多数の修正を要すること

- 当期税額・繰延税金・OCI調整・プッシュダウン調整など複数の経路で構成されること

- 5年ルール(DTL取戻し)といった時間軸の規定があること

- 令和6年度・令和7年度・令和8年度と毎年度のように改正が積み重なっていること

被配分租税(プッシュダウン)などは、子会社所在地国からの情報入手と本社側での再計算が必要となるため、申告システムでの入力項目設計を含めた事前準備が必要になると考えます。

このよう調整後対象租税額の算定においては、調整項目は非常に多く、実際、どの調整項目が自社に影響するのかの選定や、どのように金額を抽出すべきかなど、検討すべき項目は多岐にわたることになり、事前確認や対策が非常に大切になると考えます。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。