グローバルミニマム課税は、多国籍企業グループに対して、各国における実効税率が15%を下回る場合に、その差分について上乗せ課税を行う制度です。

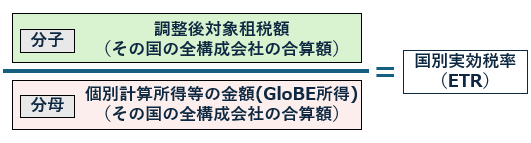

グローバルミニマム課税においては、①IIR(所得合算ルール)、②UTPR(軽課税所得ルール)、③QDMTT(適格国内ミニマム課税)の3つが存在し、いずれの計算においても、その基礎となるのは「個別計算所得金額(GloBE所得)」となります。

※GloBE所得=Global Anti-Base Erosion Income

GloBE所得の計算ロジックは、OECDモデルルール上、IIR・UTPR・QDMTTで共通の枠組みが定められていますが、様々な調整が必要となり複雑なものとなっています。

そこで今回は、GloBE所得の計算プロセスを整理しています。

個別計算所得金額(GloBE所得)の計算の基本構造

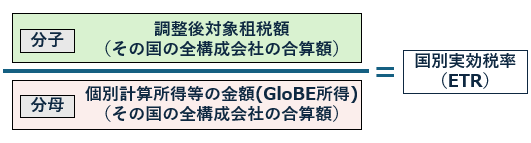

GloBE所得とは、グローバルミニマム課税における実効税率(ETR)を算定する際の分母となる所得です。

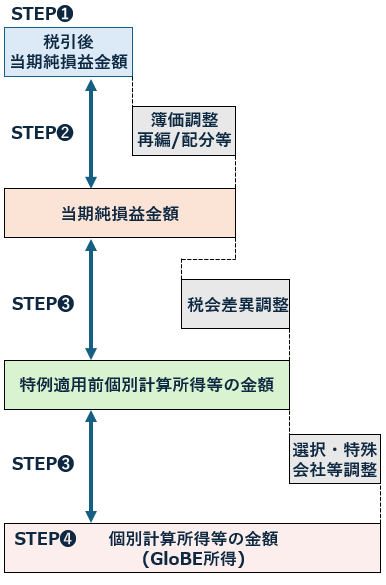

GloBE所得は、各構成会社等の会計上の当期純損益(連結財務諸表作成上の財務会計上の純損益)を出発点とし、大きく4つのステップ(3つの調整フェーズ)を経て、最終的なGloBE所得(個別計算所得金額)が算出されます。

Step➊:税引後当期純損益金額(出発点)

Step➋:配分・帰属の調整 ー 構成会社等に帰属する損益の確定

Step➌:調整項目の加減算 ー 26項目の加減算と各種特例の適用

Step➍:個別計算所得金額(GloBE所得)の確定

GloBE所得の計算における基本構造は、IIR・UTPR・QDMTTのいずれにおいても共通です。

個別計算所得金額(GloBE所得)計算の具体的な調整

各ステップにおける具体的な調整項目について整理しています。

最初に整理すると次のような調整を経て計算を行うことになります。

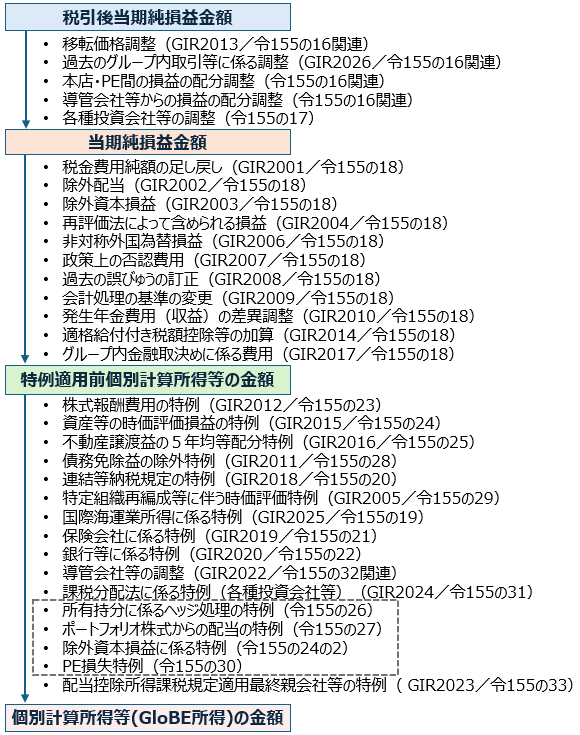

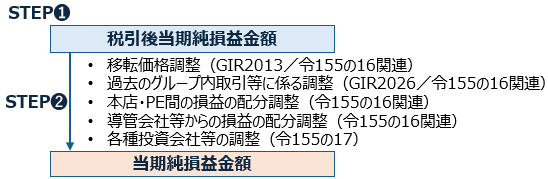

Step1 出発点 ― 税引後当期純損益金額

計算の出発点は、最終親会社等の連結等財務諸表の作成に用いられた会計基準に基づいて算定された、構成会社等の単体ベースの税引後当期純損益金額となります(法82二十六、令155の16)。

ここでいう税引後当期純損益金額は、連結修正前の単体ベースの金額であり、連結消去前の金額となります。

日本のQDMTTはIIRと同じく親会社基準(UPE基準)を出発点としますが、海外子会社において現地の外国QDMTTが適用される場合、Step1の出発点として例外的に現地の会計基準(ローカルGAAP)が強制されるケースがある点に留意が必要です。

Step2 配分・帰属の調整 ― 構成会社等に帰属する損益の確定

Step1の単体ベースの税引後当期純損益金額に対して、構成会社等に帰属すべき純粋な損益を確定させるための配分調整を行います。

これらは、いずれもStep1の出発点(税引後当期純損益金額)に対して、Step3の加減算項目とは別の系統で行われる「組織再編・配分等の調整」であり、その結果として「当期純損益金額」が確定します。

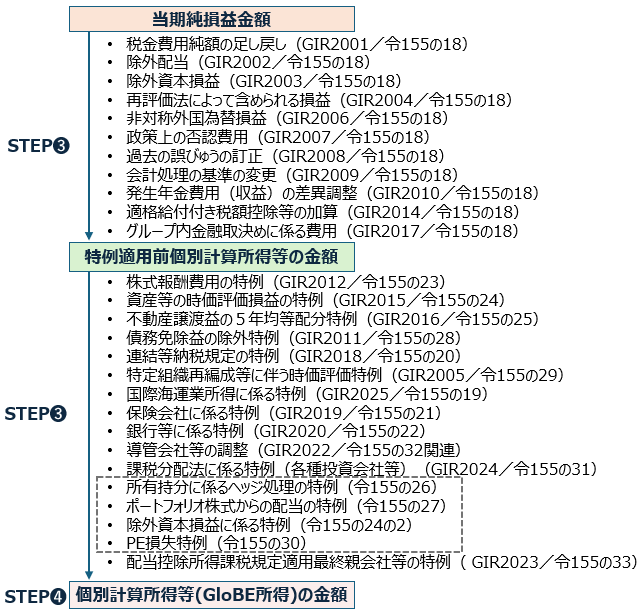

Step3 調整項目の加減算 ― 26項目の加減算と各種特例の適用

Step2までで算定された当期純損益金額に対して、法人税法施行令第155条の18以下に規定される加減算項目を反映していきます。

GloBE情報申告(GIR)上、調整項目が26のコード(e-Tax XML/CSVスキーマで規定されたGIR2001〜GIR2026)として整理されていますが、これら26項目の加減算だけでは捕捉できない、特例規定も複数あるため留意が必要です。

Step3での調整は次の3つのカテゴリーに分けて把握する必要があります。

GIR上、独立した調整コード(GIR2001〜GIR2026)を持ち、機械的に加減算のリストとして入力されるものです。会計と税務のズレを解消するための基本的な調整項目のほか、導管会社等の調整や配当控除の調整(GIR2022・GIR2023)、各種投資会社等の課税分配法(GIR2024)による所得控除なども含まれます。

これらの特例はGIR上で独立した調整コードを持たず、納税者が「選択(Election)」を行うことにより、カテゴリー1の調整項目(特に除外配当・除外資本損益)の取扱いそのものを変動させるものとなります。情報申告上は選択フラグを立てたうえで、ベースとなる調整額に反映する形で処理することになると考えます。次のような調整があります。

- 一定のヘッジ処理に係る特例(令155の26)

- 一定の利益の配当(ポートフォリオ株式からの配当)に係る特例(令155の27)

- 除外資本損益に係る特例(資本損益合算選択)(令155の24の2)

GIRの26項目の加減算コードを持たず、システム上、別のセクション(本店・PE間の調整枠など)で所得を移転・調整させる特殊な特例です。これらの特例は、「特例適用前個別計算所得等の金額」に対して、さらに別枠で所得を減額させるものです。

- 恒久的施設等(PE)に係る損失の特例(令155の30)

Step4 個別計算所得金額の確定

以上のすべての調整を経て、最終的に算定されるのが「個別計算所得金額」(法82二十七)又は「個別計算損失金額」(法82二十八)です。

国別グループ純所得の金額は、その国又は地域を所在地国とする全ての構成会社等に係る個別計算所得金額の合計額から個別計算損失金額の合計額を控除して算定され、実効税率の計算上「分母」として機能することになります。

まとめ

GloBE所得の計算は、IIR・UTPR・QDMTTのいずれも、OECDモデルルール上は共通の枠組みに基づいて行われます。

GloBE所得の計算は、4つのステップを経る一見シンプルな流れに見えますが、Step3の調整には、原則的な加減算項目(26項目)に加えて、選択により既存項目を上書きする特例、別枠で所得を移転・控除する特例といった、性質の異なる調整が組み込まれており、極めて複雑な構造となっています。

特にカテゴリー2のヘッジ処理特例及びポートフォリオ株式からの配当特例については、原則どおりの計算を行うと、本来享受できたはずの事務負担軽減効果や実効税率の安定化効果を逃すおそれがあるため、これらの選択(Election)の要否は、制度導入初期に必ず検討すべき論点と考えます。

制度対応の初期段階では、まず自社の特定多国籍企業グループ等該当性と所在地国を整理したうえで、適用される特例の棚卸しなどを進めることが、追加課税リスクを最小化するための第一歩になると考えます。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。