近年、多国籍企業の税務を取り巻く環境は、大きな変化を迎えています。

その中心にあるのが、OECD/G20の「BEPS包摂的枠組み」のもとで合意されたグローバル・ミニマム課税(第2の柱)です。

日本でも令和5年度税制改正で所得合算ルール(IIR)が導入されたことを皮切りに、令和7年度・令和8年度税制改正にかけて、国内ミニマム課税(QDMTT)や軽課税所得ルール(UTPR)の法制化が進められています。

これらの制度の導入により、多国籍企業においては「自社グループは対象になるのか」「どこの国でいくら追加課税が発生し得るのか」「セーフハーバーをどこまで活用できるのか」といった論点が重要性を持つようになりました。

本稿では、グローバル・ミニマム課税の制度の全体像と導入の背景を整理し、3つのルール(IIR・UTPR・QDMTT)の役割分担と日本における導入スケジュール等を整理しています。

グローバル・ミニマム課税の導入背景

経済のデジタル化が進む中で、物理的拠点を持たずとも巨額の利益を得る多国籍企業が増加し、また、各国は企業誘致のために法人税率の引下げ競争を続けてきました。これにより、本来課税されるべき所得が軽課税国に移転され、各国の税収基盤が侵食される事態が深刻化していました。

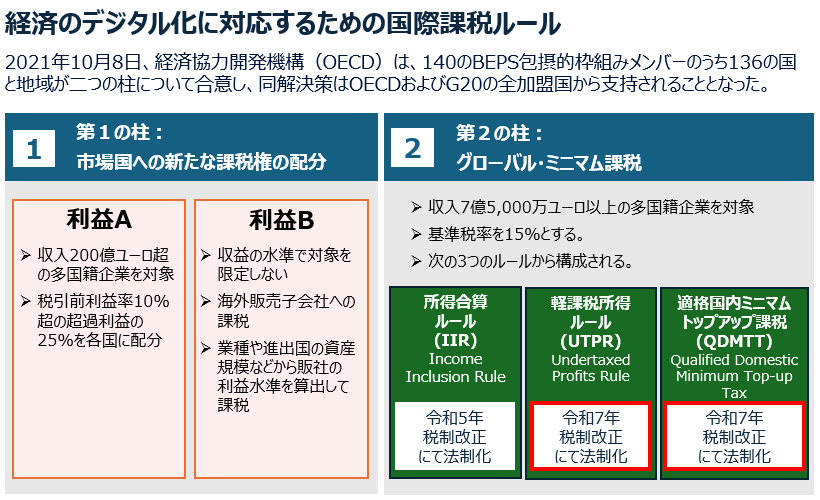

こうした課題への対応として、OECD/G20のBEPS包摂的枠組みでは、課税ルールを再構築する「2つの柱」が提示されました。

- 第1の柱:物理的拠点がなくとも、売上が発生する「市場国」に課税権を配分するルール(売上200億ユーロ超かつ利益率10%超の超過利益が対象)

- 第2の柱:多国籍企業グループに対し、世界中のどの国で活動しても最低15%の税負担を課すルール(グローバル・ミニマム課税)

第2の柱では、各国の実効税率(ETR)に「15%の最低税率」を敷くことで、軽課税国への所得移転のインセンティブを構造的に減殺することが目指されています。

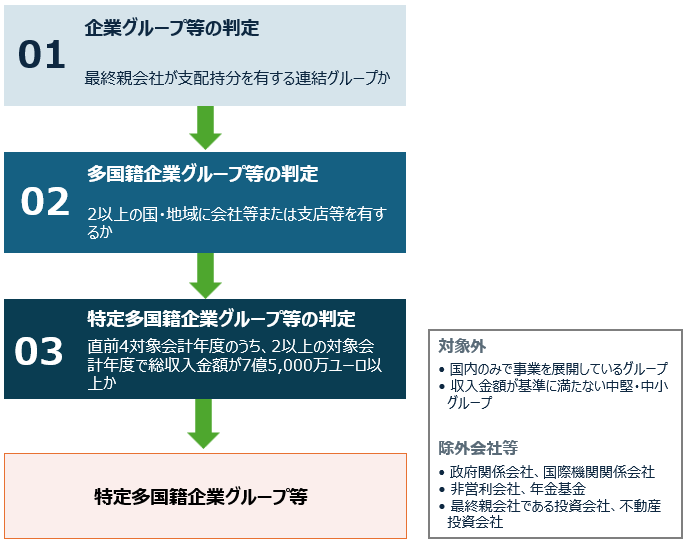

適用対象 ― 特定多国籍企業グループ等

グローバル・ミニマム課税の適用対象は、特定多国籍企業グループ等と呼ばれます。

具体的には次の要件を満たすグループが対象となります。

- 最終親会社が支配持分を有する連結グループであり、複数国に拠点を有していること(多国籍企業グループ等)

- 直前4対象会計年度のうち、2以上の対象会計年度において、グループ連結総収入金額が7億5,000万ユーロ相当以上であること

国内のみで事業を展開している企業グループや、収入金額が基準に満たない中堅・中小グループは対象外となります。

なお、政府関係会社等、国際機関関係会社等、非営利会社等、年金基金、最終親会社である投資会社・不動産投資会社などは、計算上の「除外会社等」として、対象から外れる点にも留意が必要です。

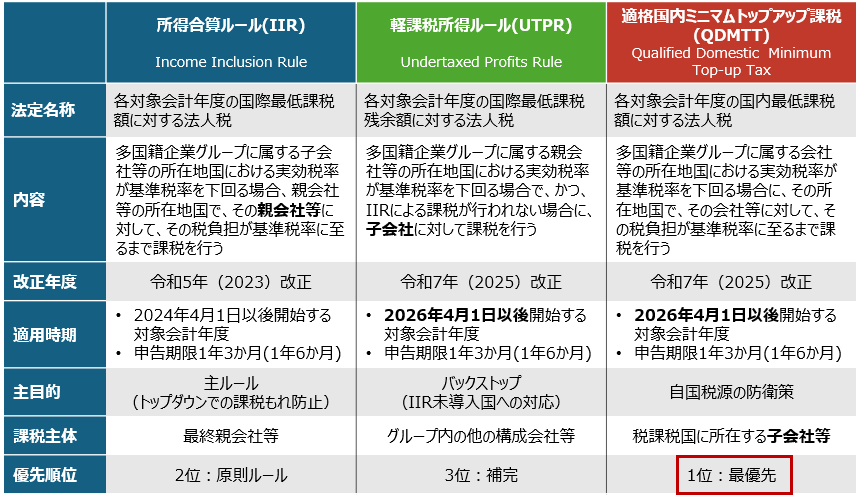

制度を構成する3つのルール(IIR・UTPR・QDMTT)

グローバル・ミニマム課税は、性質の異なる3つのルールが組み合わさって機能する仕組みとなっています。

①所得合算ルール(IIR:Income Inclusion Rule)

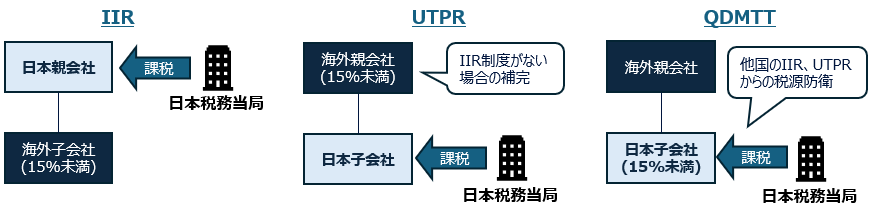

海外子会社等の実効税率が15%未満の場合に、その不足分を親会社の所在地国で上乗せ課税するルールです。グループ全体の課税漏れを親会社側で捕捉する、本制度の主ルール(トップダウンの大原則)として位置付けられます。

②軽課税所得ルール(UTPR:Undertaxed Profits Rule)

親会社所在地国でIIRが導入されていない、あるいはIIRで捕捉しきれなかった残余額がある場合に、グループ内の他の構成会社の所在地国で配分課税するルールです。IIRのバックストップとして機能します。配分は各国の従業員等の数と有形資産の額に基づき、機械的に按分されます。

③適格国内ミニマム課税(QDMTT:Qualified Domestic Minimum Top-up Tax)

自国内の構成会社の実効税率が15%を下回る場合に、他国に課税権が流出する前に、所在地国自らが優先的に課税するルールです。各国にとっては税源を防衛するための仕組みであり、3つのルールの中で最も優先順位が高い位置付けとなります。

これらのルールは「①QDMTT → ②IIR → ③UTPR」の優先順位で適用されるため、多国籍企業がいかなる国に所得を移転しても、15%の課税を逃れることは構造的に不可能となるよう設計されています。

日本における法制化スケジュール

日本では、3つのルールが順次法制化されています。

- IIR: 令和5年度改正で創設、令和6年(2024年)4月1日以後開始対象会計年度から適用

- UTPR: 令和7年度改正で法制化、令和8年(2026年)4月1日以後開始対象会計年度から適用

- QDMTT:令和7年度改正で法制化、令和8年(2026年)4月1日以後開始対象会計年度から適用

また、令和8年度改正では、計算ルールの精緻化(繰延税金資産の調整厳格化、投資促進税制の書戻し特例)や、米国独自のミニマム課税(CAMT等)とのSide-by-Side合意の反映といった、実務に直結する重要な見直しも予定されています。

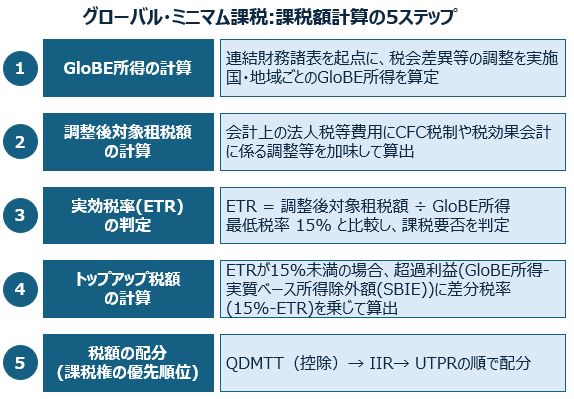

課税額計算の基本構造(5ステップ)

制度の全体像を理解する上で、課税額の計算プロセスもおさえておく必要があります。

基本的には、国(地域)ごとに次の5ステップで計算が行われます。

- GloBE所得※の計算:各社の財務会計上の当期純損益に、一定の税務調整(配当除外、為替差損益の調整等)を加減算

※日本の法令上は『国別グループ純所得の金額』と呼ばれます - 調整後対象租税額の計算:会計上の法人税等費用をベースに、繰延税金や非適格な税額控除等を調整

- 実効税率(ETR)の判定:調整後対象租税額 ÷ GloBE所得(国別に合算)

- トップアップ税額の計算:(GloBE所得 − 実質ベースの所得除外額(SBIE))×(15% − ETR)

- 税額の配分:算出されたトップアップ税額からまず所在地国のQDMTTを控除し、残額がある場合にIIR→UTPRの優先順位に従い課税を配分

特に重要なのが、課税標準が日本の通常の法人税の計算とは全く異なり、財務諸表(多くの場合IFRSやUS-GAAP等、親会社の連結ベース)を起点とする点です。

ここに、本制度の実務対応における最大の難しさがあります。

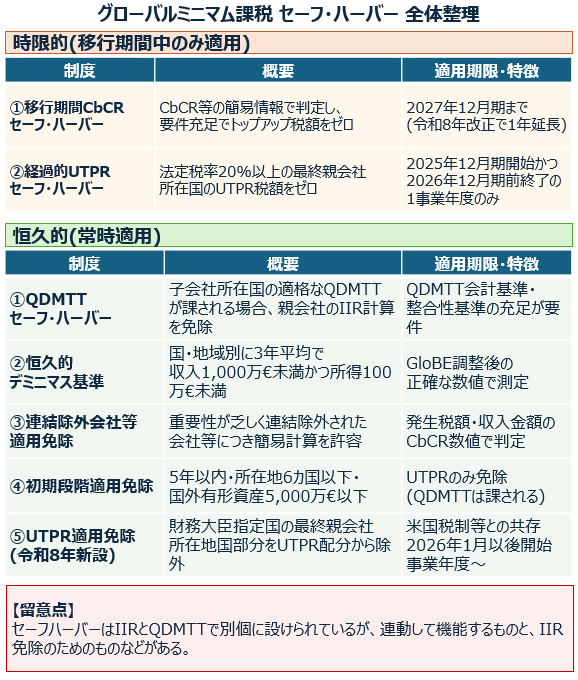

事務負担を緩和するセーフハーバー

グローバルミニマム課税(GloBEルール)は、原則的な計算が極めて煩雑であり、対象となる多国籍企業グループにとって実務上の負担が大きい制度です。

これを軽減するために、OECDのモデルルールおよび我が国の税制では複数のセーフ・ハーバー(適用免除基準)が用意されており、要件を満たす場合には、グループ国際最低課税額等をゼロとすることができます。

セーフ・ハーバーは大きく「時限的(移行期間中のみ適用)」と「恒久的」の2つに分けられます。

全体像としては次のとおり整理できると考えます。

時限的セーフ・ハーバー

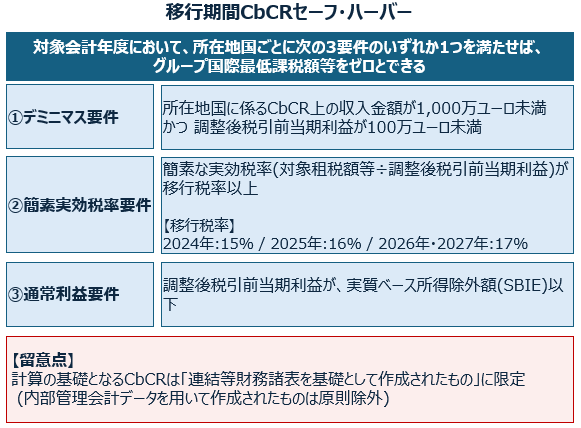

①移行期間CbCRセーフ・ハーバー

国別報告書(CbCR)等の簡易な情報を用いて、所在地国ごとに次の3要件のいずれか1つを満たせば、グループ国際最低課税額等をゼロとすることができます。

なお、令和8年度税制改正により、当初の適用期限であった「令和8年(2026年)12月31日以前に開始する対象会計年度まで」が「令和9年(2027年)12月31日以前に開始する対象会計年度まで」に1年間延長されています。

計算の基礎となるCbCRは「連結等財務諸表を基礎として作成されたもの」に限定され、内部管理会計データに基づくものは原則として除外される点には留意が必要です。

②経過的UTPRセーフ・ハーバー

法定税率が20%以上の最終親会社所在国について、UTPR(軽課税所得ルール)によるトップアップ税額をゼロとみなす措置です。

「2025年12月31日以前に開始し2026年12月31日前に終了する対象会計年度」の1事業年度に限定された経過措置となります。

恒久的セーフ・ハーバー

①QDMTTセーフ・ハーバー

子会社の所在地国で適格なQDMTTが課されている場合、日本の親会社側で二重にIIRの計算を行うことを免除する制度です。

導入国のQDMTT法令が「QDMTT会計基準」と「整合性基準」の2つを満たす必要があり、これらの基準を満たす国・地域はOECDのピア・レビュー等を経て公表されます。

ただし、QDMTTが適格であっても、その国の法制の制限等により「導管会社等」など特定の形態の会社にQDMTTが課されない場合(スイッチオフ・ルール)には、本セーフ・ハーバーは適用されず、原則どおりIIR等の計算対象となります。

②恒久的デミニマス基準

当該対象会計年度および直前2対象会計年度(3年平均)において、国・地域別の収入金額が1,000万ユーロ未満かつ、所得金額が100万ユーロ未満の場合、課税額をゼロとする措置です。

移行期間CbCRデミニマスとは異なり、CbCR上の数値ではなく、税務調整を加えた後のGloBEルール上の正確な数値を用いて測定する必要があります。

③連結除外構成会社等に関する適用免除基準

規模が小さく重要性が乏しいため連結財務諸表から除外されている会社等について、CbCR等で報告された「発生税額」と「収入金額」を用いた簡易計算により、適用免除の判定が認められています。

④国際的な事業活動の初期段階における適用免除

特定多国籍企業グループ等に該当した最初の年度から5年以内で、所在地国が6カ国以下、かつ国外の有形資産が5,000万ユーロ以下であるグループについて、UTPR等による課税を免除する措置です。

なお、QDMTTにおいては「外国によるIIR・UTPR課税を防止する」という機能があるため、外国でIIRが課される状況下では本免除は適用されず、QDMTTが課される点には留意が必要です。

⑤UTPR適用免除(令和8年度税制改正で新設)

令和8年度税制改正により、特定多国籍企業グループ等の最終親会社等が、その所在地国の租税法令において「20%以上の税率により会社等の所得に対する租税を課すること」等の要件を満たしていると国際的に認められ、財務大臣が指定する国(主に米国を想定)を所在地国とする場合、グループ国際最低課税残余額(UTPR配分額)から、その最終親会社等の所在地国に係る部分の金額を含めない適用免除基準が創設されました。

令和8年1月1日以後開始対象会計年度から適用されます。

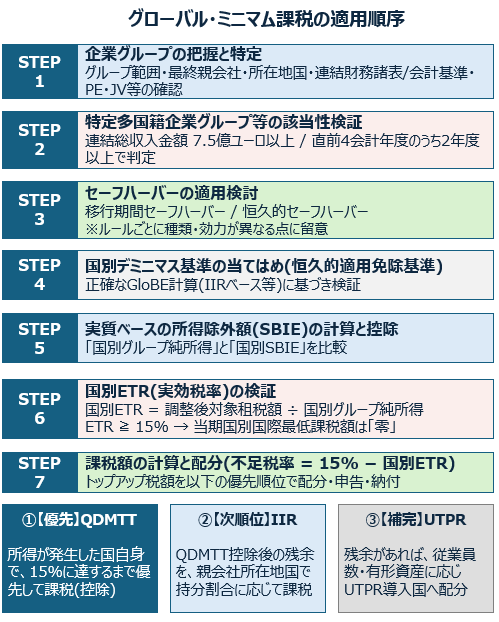

グローバル・ミニマム課税の適用順序

このようにグローバルミニマム課税は非常に複雑な計算が必要となりますが、具体的には次のような順序で適用検討を実施することになると考えます。

(1)企業グループの把握と特定

企業グループの範囲の特定、最終親会社とその所在地国の特定、連結等財務諸表と会計基準の特定 、各構成会社等の収益ボリュームの把握、PEや共同支配会社等の有無の確認

(2)特定多国籍企業グループ等の該当性の検証

グループ全体の連結総収入金額が7.5億ユーロ以上の年度が、直前4会計年度のうち2年度以上あるか判定

(3)セーフハーバーの適用検討

移行期間セーフハーバー、恒久的セーフハーバーなどの適用検討。適用されるセーフハーバーの種類や効力がルールごとに異なる点に留意が必要。

(4)国別デミニマス基準の当てはめ(恒久的適用免除基準)

正確なGloBE計算(IIRベース等)に基づく検証

(5)実質ベースの所得除外額(SBIE)の計算と控除

「国別グループ純所得」と「国別SBIE」の比較

(6)国別ETR(実効税率)の検証

国別ETR = 調整後対象租税額 ÷ 国別グループ純所得の金額

IIRやQDMTTなどルールにより計算が異なるものもある点に留意。

ETR ≧ 15% の場合 → 当期国別国際最低課税額は「零」

(7)課税額の計算と配分(QDMTT・IIR・UTPR)

不足税率(15% - 国別ETR)に基づきトップアップ税額を算定し、以下の優先順位で課税を配分・申告・納付する

- 【優先】QDMTT: 所得が発生した国自身で、15%に達するまで優先して課税(控除)。

- 【次順位】IIR: QDMTT控除後になお残余(グループ国際最低課税額)があれば、親会社の持分割合に応じて親会社所在地国で課税。

- 【補完】UTPR: IIRでも課税しきれない残余(グループ国際最低課税残余額)があれば、従業員数や有形資産の額に応じて、UTPR導入国(日本子会社など)に配分して課税。

日本企業に求められる視点

グローバルミニマム課税の全体像を踏まえると日本企業としては、親法人と子法人で視点が異なるとかg萎えます。

日本親会社にとっては、グローバル全拠点の財務・税務データを収集し、IIRに基づいた申告体制を構築する膨大な事務負担が発生します。CbCRセーフハーバーの適用可否判定を含め、グループ全体での体制整備が急務となります。

一方、外資系日本子会社にとっても、令和8年度から導入される日本版QDMTTにより、海外親会社ではなく日本子会社自身が独立した納税義務者となる可能性が生じます。

日本の法定実効税率は約30%と一見高いものの、研究開発税制や賃上げ促進税制、GX投資税制などの強力な税額控除を適用している企業では、GloBE上のETRが15%を割り込み、追加でQDMTTが発生するシナリオも十分に考えられます。

まとめ

グローバル・ミニマム課税は、対象となる企業グループにとってはその影響を避けて通ることはできません。

今回は、制度の全体像、3つのルールの相互関係、日本での導入スケジュール、課税額計算の基本構造、セーフハーバーの位置付けまでを整理しています。

今後、IIR・UTPR・QDMTTのそれぞれについて、計算プロセスや実務上の留意点をより具体的に掘り下げていく予定です。

M&Aや組織再編、クロスボーダーのストラクチャー検討においても、本制度の影響を踏まえた検討が不可欠となります。

早期にデータ連携システムの構築やシミュレーションに着手し、事後対応からの脱却と税務ガバナンスを図ることが、多国籍企業における重要な論点になると考えます。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。