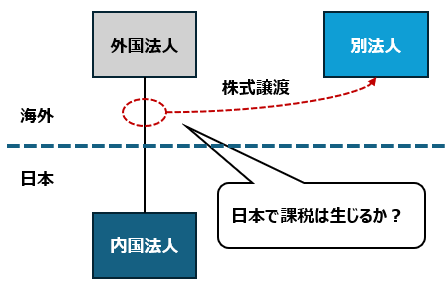

M&Aや海外グループの再編により、日本子会社の株主である海外親会社が変わる(その株式を第三者へ譲渡する)ことがあります。

このとき、譲渡の当事者はいずれも海外の法人であるため、「日本の会社が関与しない取引だから、日本では何もしなくてよい」と考えられがちです。

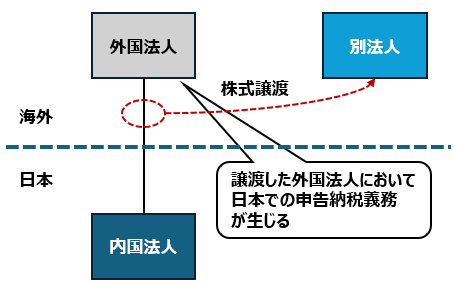

しかし、海外親会社が日本子会社の株式を譲渡した場合、譲渡を行った海外親会社自身に、日本での法人税の申告・納税義務が生じるケースがあります。これを見落とすと、後日の税務調査で多額の追徴課税を受けるリスクがあります。

今回は、外資系法人の日本子会社側が理解しておくべき、海外親会社による日本子会社株式の譲渡にかかる日本税務のポイントを整理します。

原則:外国法人による日本子会社株式の譲渡益は課税されない

外国法人(海外親会社)は、日本国内に恒久的施設(PE)を有しない限り、「国内源泉所得」についてのみ日本で課税されます。

株式の譲渡益(キャピタルゲイン)は、原則として国内源泉所得には含まれません。そのため、海外親会社が日本子会社の株式を譲渡して利益を得ても、原則として日本では課税されません。

外国法人による日本子会社株式の譲渡益は、原則として日本では非課税。

ただし、これはあくまで「原則」であり、重要な例外がある点に注意が必要です。

次に説明する一定の譲渡に該当する場合には、国内源泉所得として日本で課税され、申告が必要となります。

例外① ― 事業譲渡類似株式の譲渡に該当する場合

最も注意が必要なのが、「事業譲渡類似株式の譲渡」に該当するケースです。次の要件をいずれも満たす株式の譲渡は、国内源泉所得として日本での課税対象となります。

- 譲渡事業年度終了の日以前3年内のいずれかの時点で、譲渡法人とその特殊関係株主等が、日本子会社の発行済株式総数の25%以上を保有していたこと

- 譲渡事業年度において、その特殊関係株主等が日本子会社の発行済株式総数の5%以上を譲渡したこと

外資系法人の親子関係では、海外親会社が日本子会社株式を100%(または過半数)保有しているケースが多いと考えます。

そのため、海外親会社が日本子会社株式を譲渡する場合、上記の25%/5%の要件はほぼ確実に満たすことになり「事業譲渡類似株式の譲渡」に該当します。

なお、こちらの記事で事業譲渡類似株式の譲渡について整理しているのでご参照ください。

つまり、「外国法人の株式譲渡益は原則非課税」という一般論だけで判断すると、課税対象を見落とすことになります。外資系の親子間の株式譲渡では、課税対象になりやすいという点に注意が必要です。

例外② ― 不動産化体株式の譲渡に該当する場合

もう一つの例外が、「不動産化体株式(不動産関連法人株式)の譲渡」です。

譲渡する日本子会社が、その有する資産の価額の総額のうち、日本国内にある土地等(不動産等)の占める割合が50%以上である法人(不動産関連法人)に該当する場合、その株式の譲渡益は国内源泉所得として日本での課税対象となります。

- 日本子会社の総資産に占める日本国内の土地等の割合が50%以上であること

- 不動産を多く保有する子会社(不動産SPC・不動産賃貸業など)の株式譲渡で特に問題となる

こちらの記事で不動産化体株式の譲渡について整理しているのでご参照ください。

不動産を多く保有する日本子会社の株式を譲渡する場合には、事業譲渡類似に該当しないケースでも、この不動産化体株式の規定により課税対象となることがあるため、別途確認が必要です。

租税条約の確認 ― 国内法で課税対象でも、条約で結論が変わる

事業譲渡類似株式の譲渡も不動産化体株式の譲渡も国内法で定められている規定です。

しかし、外国法人が関係する取引では、国内法に加えて租税条約の確認が不可欠です。

国内法上は課税対象となる場合でも、日本と相手国(海外親会社の所在地国)との租税条約により、日本の課税権が制限され、結果として日本では課税されないことがあります。

例えば、「事業譲渡類似株式」の取扱いは、租税条約の相手国によって大きく異なります。

日米租税条約:事業譲渡類似株式の譲渡益は、原則として居住地国(米国)でのみ課税。

→ 米国親会社の場合、日本では課税されない。

日星租税条約:源泉地国(日本)での課税を認める。

→ シンガポール親会社の場合、日本で課税が生じる。

このように、同じ事業譲渡類似株式の譲渡であっても、海外親会社の所在地国がどこかによって、日本で課税されるか否かが変わります。

なお、「不動産化体株式」については、多くの租税条約で不動産所在地国(日本)での課税が認められているため、同じく確認が必要となります。

申告義務者

日本子会社株式の譲渡が日本で課税される場合、申告・納税義務を負うのは、株式を譲渡した海外親会社自身です。日本子会社が納税義務を負うわけではありません。

もっとも、海外親会社は日本国内に拠点や担当者を持たないことが多いため、実務上は次のような論点についてどのような対応をすべきか検討が必要となります。

- 納税管理人の選任・届出:日本国内に納税管理人(日本子会社のご担当者や顧問税理士等)を選任し、税務署へ届け出る

- 法人税申告書の作成・提出:海外親会社を納税者として、国内源泉所得(株式譲渡益)にかかる法人税申告書を作成・提出する

- 申告期限の管理:原則として、譲渡があった事業年度終了の日の翌日から2か月以内(外国法人の申告期限の取扱いに留意)

- 諸届出書の作成・提出:申告書のほかに必要となる届出書を作成・提出する

- 納税対応:申告書の提出および納税義務は親会社にあるため、日本に口座などを持たない親法人がどのように納税するのかを検討する必要がある

日本子会社側としても、株主の異動に伴い、異動届出書の提出や、法人税申告書別表二(同族会社の判定)の株主情報の更新など、間接的な対応が必要になる場合があります。

地方税・消費税・源泉徴収の取扱い

海外親会社による日本子会社株式の譲渡については、法人税以外の税目についても整理しておく必要があります。

- 源泉徴収:内国法人株式の譲渡対価の支払いについては、原則として源泉徴収は不要(不動産の譲渡対価とは取扱いが異なる点に注意)

- 消費税:株式(有価証券)の譲渡は非課税取引であり、原則として消費税は課されない

- 地方税:法人住民税・法人事業税は、日本国内に恒久的施設(PE)がない限り課されないため、PEのない海外親会社では原則として法人税のみの課税となる

当事務所でサポートできること

海外親会社による日本子会社株式の譲渡にかかる日本税務は、国内法(国内源泉所得該当性)と租税条約の双方を踏まえた判断が必要であり、誤った前提(「海外同士の取引だから日本は無関係」)で進めると、後日の税務調査で大きなリスクとなります。

また、実際に申告が必要になった場合においても、申告書や決算書の作成、必要な書類や届出、納税対応など通常の申告書作成業務とは異なる部分もあります。

当事務所では、このような海外親法人の日本における申告・納税もサポートしております。

- 海外親会社による日本子会社株式譲渡の課税関係の判定(事業譲渡類似株式・不動産化体株式の該当性検討)

- 租税条約の適用関係の確認、租税条約に関する届出書の作成・提出サポート

- 海外親会社の納税管理人への就任、法人税申告書、必要届出等の作成・提出

- 納税方法のアドバイス等

外資系法人の親会社変更・株式譲渡に伴う日本税務についてご不明な点がございましたら、お気軽にご相談ください。

まとめ

海外親会社が日本子会社の株式を譲渡した場合、当事者がいずれも海外法人であっても、日本での法人税の申告・納税が必要になるケースがあります。

特に、外資系の親子関係では「事業譲渡類似株式の譲渡」に該当しやすく、租税条約の内容次第で日本での課税の有無が変わります。

「海外同士の取引だから日本は関係ない」と思っていても、実際には申告が必要だったというケースは多数あります。

海外親会社の所在地国・保有割合・譲渡割合・日本子会社の資産構成を踏まえ、国内法と租税条約の両面から、早めに課税関係を確認しておくことをお勧めします。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。