OECD理事会は2025年11月18日に、2017年改訂以来初の包括的改訂としてOECDモデル租税条約とそのコメンタリーの2025年改訂を採択し、翌11月19日にOECD公式より公表しました。

本アップデートはモデル条約の本文自体への改正は第25条第6項の新設に限られ、その他は主としてコメンタリーの改訂となっています。

本アップデートで導入された変更点は、2026年に公表予定の改訂版OECDモデル条約(縮約版・完全版)に反映される予定とされています。

今回は改訂内容の概要について簡単にまとめています。

なお、締結後のコメンタリーを既存条約の解釈に用いるか否か(動的解釈 vs 静的解釈)は各国で立場が分かれることになるため、日本においてもどのような対応が行われるか、今後注視する必要があると考えます。

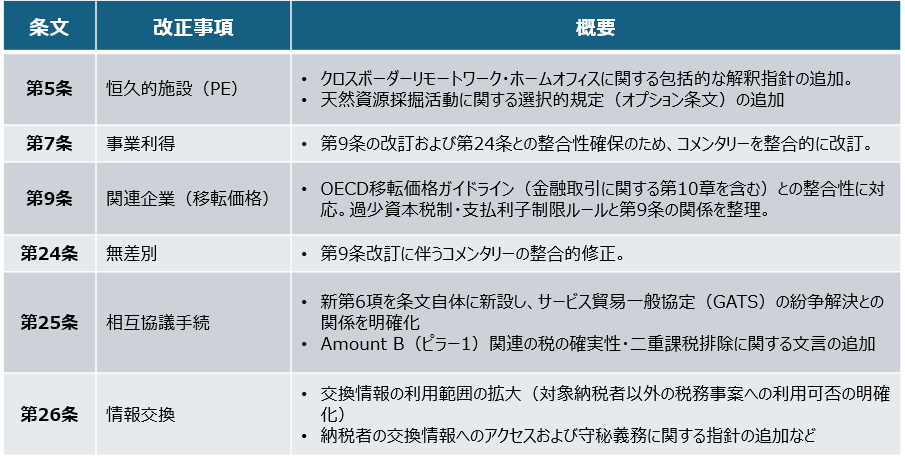

主要改正事項の概要

2025年改訂の主な改正事項は次のとおりです。

特徴として、コロナ禍以降に急増したクロスボーダーリモートワークへの対応、天然資源採掘活動に関する新たな選択的規定の導入、移転価格・紛争解決・情報交換に関する技術的明確化など、現代の経済実態と国際課税の発展を反映した幅広い改正が含まれています。

- OECD理事会採択:2025年11月18日、公表:2025年11月19日

- 条文改正は第25条第6項の新設のみ。

- その他はコメンタリー改訂と選択的規定の追加

- コメンタリー改訂は、既存の二国間条約の解釈にも影響を与え得る点に留意する必要あり。

- 締結後のコメンタリーを既存条約の解釈に用いるか否か(動的解釈 vs 静的解釈)は各国の判例により立場が分かれているため、対応についてモニターが必要

PEに関する改正

改正の背景と構造的変化

コロナ禍以降、企業の従業員が所在国以外の国に居住しながら雇用主のために就業する「クロスボーダーリモートワーク」が急速に普及しています。

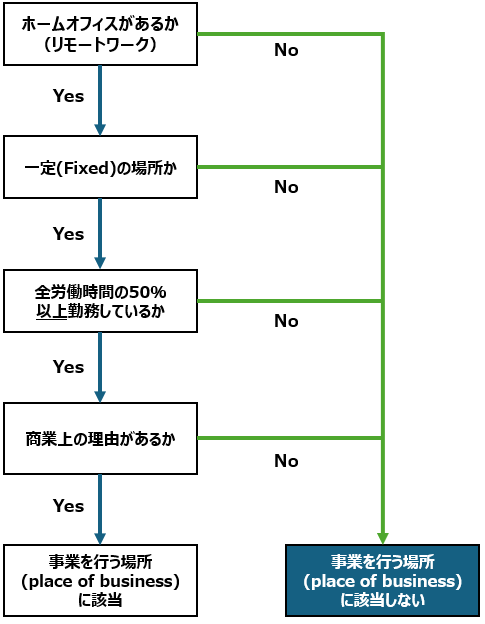

2025年改訂は、2017年コメンタリーのパラ18および19を削除し、新たに20個のパラグラフ(パラ44.1~44.21)を挿入するという大幅な改訂が実施されており、これにより、個人が自宅その他の関連する場所から就業する場合に、当該場所が雇用主たる企業のPEを構成するか否かについて、包括的な分析枠組みが整備されました。

PE判断の枠組み

新コメンタリーは、ホームオフィス等がPEを構成するか否かの判断について、次のような基準を示しています。

ステップ1:事業の恒常性・継続性の判定

PEに該当するためには、事業を行う場所(place of business)が「一定(Fixed)」である必要があります。つまり、事業を行う場所は、一定程度の「恒常性(permanence)」を求められています。

ステップ2:「事業を行う場所(place of business)」該当性の判定

恒常性が認められた場合、当該場所が「事業を行う場所(place of business)」に該当する必要があります。新コメンタリーは、以下の2つの判定要素を主要な基準として示しています。

(1)50%就業時間基準

個人が、関連する会計年度に開始または終了する12ヶ月の期間において、当該場所で勤務する時間が「総勤務時間」の50%未満である場合、当該場所は通常「事業を行う場所」とは認定されないとされました。

50%以上となる場合は、「事業を行う場所」の該当性について、事実関係および状況の総合評価に基づき判断が行われるとされました。

ただし、50%基準の超過のみをもって自動的にPEが成立するものではなく、次の「商業上の理由(commercial reason)」基準等の追加的判断が必要となりました。

(2)商業上の理由(commercial reason)基準

当該場所における個人の活動が「商業上の理由」によって正当化される必要があります。商業上の理由とは、当該場所における存在が企業の事業運営を直接的に促進する場合に認められるとされています。

なお、以下に該当する場合は「商業上の理由」として認められないとされています。

- 従業員の個人的な利便性・ライフスタイル選好に基づくホームオフィス勤務の許可

- 人材確保・採用目的のみのための柔軟な就労場所の許可

- オフィスコスト削減のみを目的とした在宅勤務の採用

- 企業がホームオフィス設備費用を補助することのみを理由とする場合

天然資源採掘活動に関する選択的規定(オプション条文)

第5条に関する第二の改正として、天然資源の探査・採掘に関する活動を対象とする選択的な標準規定(optional provision)およびそれに対応するコメンタリー(新パラ170~203)が追加されています。

内容についてはここでは割愛していますが、本規定は任意のオプションであり、締約国間で合意した場合にのみ適用されるとのことで、本規定の採用有無は両国の交渉次第である点に留意が必要と考えます。

既存条約への影響

日本が締結する租税条約の多くはOECDモデル条約に準拠していますが、2025年アップデートの主要部分はコメンタリー改訂であり、条約本体の改正を伴うものではありません。

もっとも、コメンタリーは既存条約の解釈にも相当の影響を及ぼすため、今後の動向に留意が必要と考えます。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。