M&Aにおいて企業買収を実施する場合、買い手側は対象会社のリスクを評価するため、弁護士・公認会計士・税理士等の外部専門家によるデューデリジェンス(DD)を実施します。

このDD費用について、法人税法上、①当期の費用として損金算入できるのか、②買収株式の取得価額に算入(資産計上)すべきなのか、という論点は、実務上明確な答えのなかった問題です。

この論点に対し、令和8年2月18日、東京地方裁判所がDD費用に関する初めての司法判断を示しました。

国の課税処分の一部を取り消す(一部認容)という内容であり、今後のM&A実務に大きな影響を与える可能性があります。

以下では、本判決の内容のほか、これまでの行政判断の経緯を整理しています。

問題の所在 – DD費用はどう処理するのか

法人税法上、有価証券を購入により取得した場合の取得価額は、

「購入の代価+購入手数料その他その有価証券の購入のために要した費用」とされています(法令119①一)。

この「購入のために要した費用」にDD費用が含まれるかどうかが論点となります。

- 含まれる(取得価額算入)となれば、将来の株式売却時の譲渡損益に影響します

- 含まれない(損金算入)となれば、支出事業年度において損金算入されます

なお、会計上の取扱いについては、個別財務諸表と連結財務諸表で異なる点に留意が必要です。

連結財務諸表においては、平成25年の企業結合会計基準(企業会計基準第21号)の改正以降、取得関連費用(外部アドバイザー等に支払った特定の報酬・手数料等)は発生した事業年度の費用として処理することとされました(同基準26項)。

一方、個別財務諸表においては、同改正後も金融商品会計基準及び実務指針に基づき、付随費用として株式の取得原価に算入する取扱いが維持されています(同基準94項なお書き)。

法人税法は個別財務諸表を基礎として課税所得を計算するため、税務上の論点はあくまで個別財務諸表の取扱いと直結します。

すなわち、個別財務諸表上はDD費用を取得原価算入とする会計処理が平成25年改正後も維持されている中、税務上もこれと同様に取得価額算入すべきか否かが争点となってきました。

これまでの行政判断等

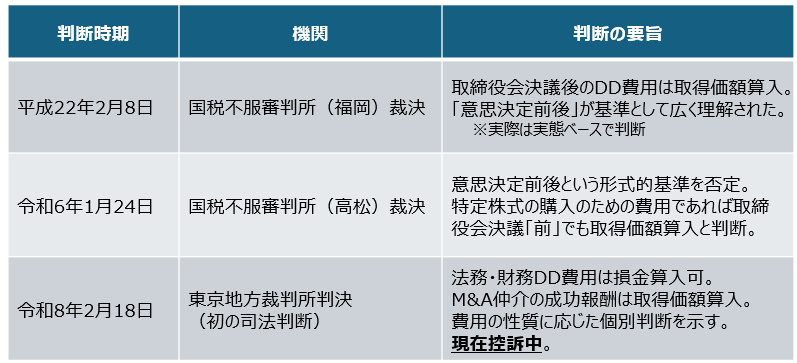

(1)国税不服審判所平成22年2月8日裁決(福岡)

DD費用の取扱いに関する行政判断として、平成22年2月8日の国税不服審判所(福岡)の裁決があります。

この事案では、取締役会で対象法人の株式を取得する旨の決議を行った後に財務DDが実施されており、審判所は当該DD費用が「特定の株式を購入することを決定した後」に支出されたものであるとして、株式の取得価額への算入を認めました。

この裁決により、実務上は「取締役会等の意思決定前のDD費用=損金算入可能、意思決定後のDD費用=取得価額算入」という理解が広まりました。

とはいえ、明確にそのような判断が明示されたわけではなく、取締役会等の意思決定「前」であったとしても、買収先を特定しているような場合においては、株式の取得価額に含める必要があるとも考えられ、結局は個別の状況によって判断する必要が依然としてあったと考えます。

(2)国税不服審判所令和6年1月24日裁決(高松)

令和6年1月24日、高松国税不服審判所は、意思決定「前」のDD費用の取扱いを正面から論じた重要な裁決を下しました。

この事案では、請求人が令和2〜4年の間に買収した4社のDD費用(約3,000万円)を損金算入したところ、課税庁が「有価証券の購入のために要した費用」として取得価額に算入すべきとして更正処分を行いました。

審判所は、取締役会の意思決定の前後という形式的な時期を判断基準とすることを否定しました。

その理由として、取締役会等の開催時期を意図的に前後させることで恣意的な結果が生じ、公平な所得計算に反しかねないことを指摘しています。

そのうえで、特定の株式を購入するか否かの意思決定を得るための費用であれば、取締役会決議「前」に発生したDD費用であっても、有価証券の取得価額に含まれると判断し、原処分庁の更正処分等は適法としました。

取得しようとする有価証券の候補が複数ある場合において、いずれの有価証券を取得すべきかを決定するために行うDDに係る費用は、通常、取得を目的とする株式が特定されていないことから、実際に取得した有価証券の取得との関連性は希薄であるといえる。

しかし、少なくとも、特定の有価証券を取得する前提で行うDDに係る費用は、その特定の有価証券の取得を断念した場合を除き、当該有価証券の取得を目的としてその取得に関連して支出する費用というべきである、としています。

この裁決は、(1)より、もう一歩踏み込んだものであると考えます。

(3)ソフトバンクにおける事例(参考)

2023年1月報道によると、ソフトバンクグループは2021年3月期までの2年間で、約370億円の申告漏れを指摘されていたとのことです。

これは、傘下だったスプリントとTモバイルUSの合併に伴ってスプリント株を手放し、新会社の株式を取得した取引に係るDD費用や弁護士費用などを費用処理していたところ、東京国税局より費用ではなく株式の取得価格として資産計上すべきと指摘を受けたとのことです。

(4)国税庁質疑応答事例(参考)

国税庁のHPの質疑応答事例において、合併の実施に当たり、対象会社の事業内容や権利義務関係の把握、企業価値の評価、合併の実行に必要な手続の把握等を内容とするデューディリジェンス費用について、本件合併により移転を受ける減価償却資産の取得価額に含めるなど資産として計上せずに、一時の損金として処理して差し支えないか、また、本件合併が適格合併に該当する場合と非適格合併に該当する場合とで、取扱いに違いはあるかといった照会事例があります。

これに対する回答として、デューディリジェンス費用は一時の損金として処理することになり、また、本件合併が適格合併に該当するか否かで取扱いに違いはないとしています。

東京地裁令和8年2月18日判決の内容

(1)事案の概要

本件は、包装・梱包資材等の販売加工業を営む原告(および被合併法人)が、株式取得によるM&Aを実施した際に支払った仲介業務費用およびDD費用(以下「本件各費用」)を損金算入して法人税の確定申告を行ったところ、八女税務署長が本件各費用を法令119①一の「その有価証券の購入のために要した費用」として取得価額に算入すべきとして更正処分等を行ったため、原告がその取消しを求めて提訴した事案です。

主な情報は以下のとおりです。

| 税目 | 法人税・地方法人税 |

| 処分庁 | 八女税務署長 |

| 対象年度 | 平成29年3月期〜令和2年3月期 |

| 提訴日 | 令和5年3月15日 |

| 判決日 | 令和8年2月18日 |

| 結果 | 一部認容(国の更正処分の一部を取り消し) |

(2)争点

本件各費用が、法令119①一の「その有価証券の購入のために要した費用」に該当するか否か。

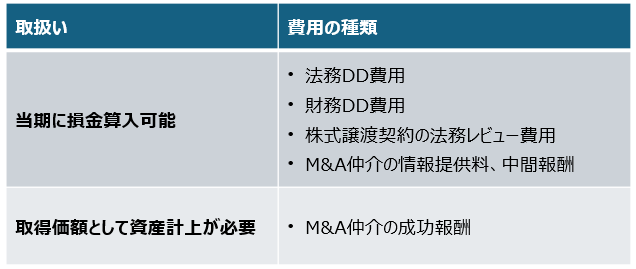

(3)裁判所の判断

東京地裁は、費用の種類ごとに個別具体的に判断し、以下のとおりの結論を示しました。

(注)上記はあくまで本案件の個別事情に基づく当てはめの結論で、実際には、個別事情を踏まえた検討が必要と考えられています。

判断においては、客観的にみて株式購入の蓋然性が相当程度高まったと認められる程度に当該株式の購入の不確実性が解消することを要すると解すべきであるとし、上記程度に不確実性が解消したか否かは、会社の構成や意思決定の実情、株式購入の検討経緯等に照らして実質的に判断すべきであり、必ずしも、法人の意思決定機関による正式な意思決定までを要するものではない、としています。

これは次のように、M&Aにおける論点を考慮しているものと考えられます。

そもそも、M&A取引は、案件ごとの個別性が高く、買収者の組織・規模や対象会社との関係性等に応じて、求められるデューデリジェンスの精度やM&Aの意思決定に至る経過も多種多様であって、例えば、当初計画していたM&Aの手法とは異なる手法によりM&Aが行われることがあるのみならず、事業年度をまたいで交渉を行い、その間、DD等費用を支出したが、デューデリジェンスの結果、重要な問題が発見されて株式取得の実行を断念したり、デューデリジェンスで顕出された対象会社の問題点を基に契約条件の交渉を進めたものの合意が成立しなかったりして、最終的にM&A取引に至らないことも実務上頻繁に生じ得ると認められる(甲57、58、弁論の全趣旨)。

このように、M&A取引の交渉過程における流動性や不確実性は、一般的・類型的に低いということはできず、特定の会社を対象会社としてデューデリジェンスを行ったことをもって、M&A取引が成立する蓋然性が高いとか、当該デューデリジェンスが対象会社の株式の購入に向けられたものであるなどと即断することもできないのであって、最終的にM&A取引が成立するか否か、成立するとしても、対象会社(譲渡希望企業)の株式を買収者(譲受希望企業)が取得することになるか否かについては、交渉の過程を通じてその蓋然性(不確実性)が変動し得るものである。

このため、M&A取引の交渉過程において生じた様々な費用について、そのような具体的な事情を捨象して、M&A取引との関連の程度や支出の必要性等を一律に論じることはできない。

のみならず、最終的に買収に至ったか否かという後発的な事情によって税務処理が左右されるというのは、税務処理の安定性の観点から疑問である上、法令の文言上も、上記主張のように解すべき的な根拠を見いだし難いといわざるを得ない。

そもそも、最終的に買収(株式取得の方法によるM&A取引)に至らなかった場合には、株式の「取得」がない以上、「取得価額」を算定することもないのであって、最終的に買収に至ったとは、ある費用の取得価額該当性を判断するための前提条件にすぎず、せいぜい取得価額該当性の必要条件というべきであり、その十分条件とは解されない。と示しています。

なお、本判決は現在控訴されており、高等裁判所での判断が示されるまでは最終的な司法判断が確定していない点に留意が必要です。

各判断の整理

これまでの行政判断を時系列で整理すると以下のとおりです。

まとめ

M&AにおけるDD費用の法人税法上の取扱いは、「損金算入か取得価額算入か」という問いに対し、長年にわたり明確な答えがなかった論点です。

令和8年2月18日の東京地裁判決は、この論点に関する初めての司法判断として、実務上きわめて重要な意義を持ちます。

ただし、本判決は控訴されており、最終的な判断は控訴審に委ねられています。

個人的には、経験上、M&Aは案件ごとに進め方や状況が様々なので、個別案件において、蓋然性が高いかどうかの判断をどのように行うのか、非常に難しそうだという印象です。

蓋然性については、どうとでも説明できるような余地がありそうですし、DD費用は大きな案件であれば、数億~数十億円というケースもあるため、税務アドバイザーとして簡単に費用処理でOKというコメントを出すのは難しいように思えます。

本判決自体も個別事情を踏まえた判断であり、費用の名称だけで一律に判断できるものではありません。M&Aを検討されている企業においては、ストラクチャーや費用の内容・案件の性質や状況を踏まえた適切な税務判断を行うことが重要であり、専門家への相談を強くお勧めします。

税務デューデリジェンスについては以下の記事でまとめているので、ご参照ください。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。