クロスボーダーM&Aやグループ内再編において、株式や資産を国境を越えて移転させる手法として現物出資が用いられることがあります。

クロスボーダー現物出資においては、移転資産の含み損益を認識しない適格現物出資の要件を充足するか否かが税務上の最大の論点となります。

特に、令和6年度税制改正により、無形資産等の取扱いと「国内資産等」「国外資産等」の内外判定基準が大きく見直されました。

改正の影響は2024年10月1日以後に行われる現物出資から適用されており、実務上、ストラクチャーの再検討を要するケースも生じています。

また、改正の背景には、内外判定をめぐって課税当局と納税者が真っ向から争った塩野義製薬事件(東京地裁令和2年3月11日判決、東京高裁令和3年4月14日判決にて納税者勝訴で確定)の存在が大きいと考えられます。

今回はクロスボーダーの現物出資について、塩野義製薬事件と令和6年度税制改正を踏まえて整理しています。

クロスボーダー現物出資の基本的な取扱い

現物出資とは、金銭以外の財産を出資する手続きをいい、税務上は、原則として資産の譲渡として時価による譲渡損益が認識されますが、一定の要件を満たす場合には適格現物出資に該当し、税務上、帳簿価額により譲渡したものとして取り扱われます(法62の4①)。

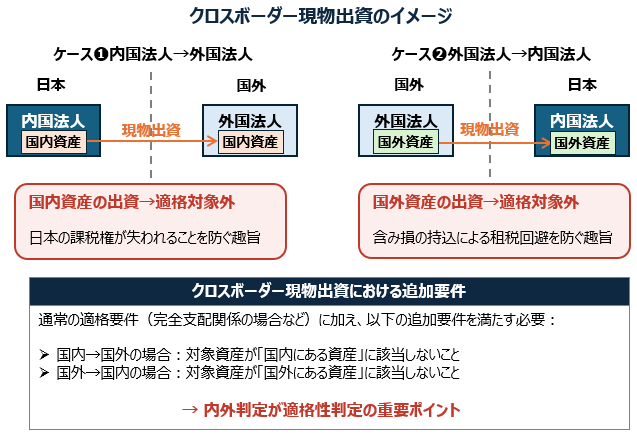

この点、クロスボーダー現物出資では、一定の現物出資は適格現物出資に該当しないとされています。

具体的には、以下の現物出資は適格現物出資の対象から除外されます。

- 内国法人が外国法人に対して行う、国内にある資産・負債の現物出資

- 外国法人が内国法人に対して行う、国外にある資産・負債の現物出資

前者は、国内資産が国外に移転することで日本の課税権が失われることを防ぐ趣旨であり、後者は、国外資産の含み損が日本に持ち込まれ租税回避に利用されることを防ぐ趣旨と整理されています。

したがって、クロスボーダー現物出資の適格性判定においては、対象資産が「国内にある資産」に該当するか「国外にある資産」に該当するか、いわゆる内外判定が極めて重要なポイントとなります。

この点、後述する判決を踏まえ、令和6年税制改正で定義などが改正されています。

塩野義製薬事件 ― 内外判定をめぐる判例

クロスボーダー現物出資の適格性、特に内外判定が真正面から争われた事件として、塩野義製薬事件があります。

事案の概要

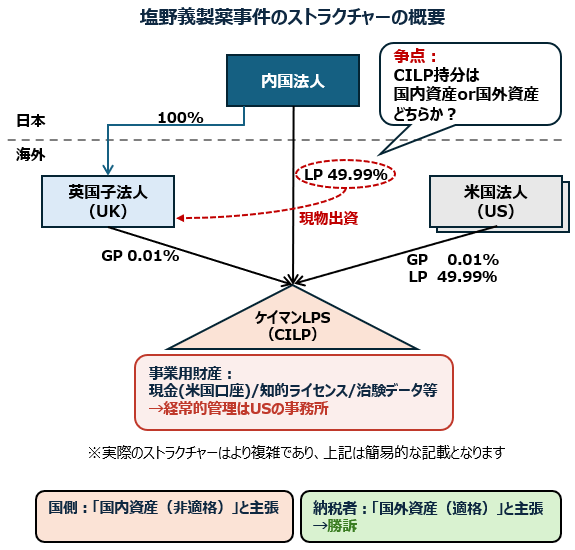

塩野義製薬は、英国の製薬会社との間で抗HIV薬の開発を目的とする合弁事業を実施するため、ケイマン諸島においてパートナーシップ(CILP)を設立し、その持分を保有していました。

2012年、塩野義製薬は資本ストラクチャー再編の一環として、当該CILP持分を英国の100%子会社に対して現物出資により移転しました。

事前に国税当局照会を行い、適格現物出資に該当する旨の回答を得ていたとされています。

しかし、2014年、大阪国税局は税務調査において当該現物出資は適格要件を満たさないと判断し、所得金額を約405億円増額する更正処分を行いました。事前照会で適格との回答を得ていたにもかかわらず否認されたという点でも、実務上大きな注目を集めた事案です。

争点

争点は、現物出資の対象となったCILP持分が、適格現物出資の対象から除外される「国内にある事業所に属する資産」(法令4の3⑩)に該当するか否かでした。

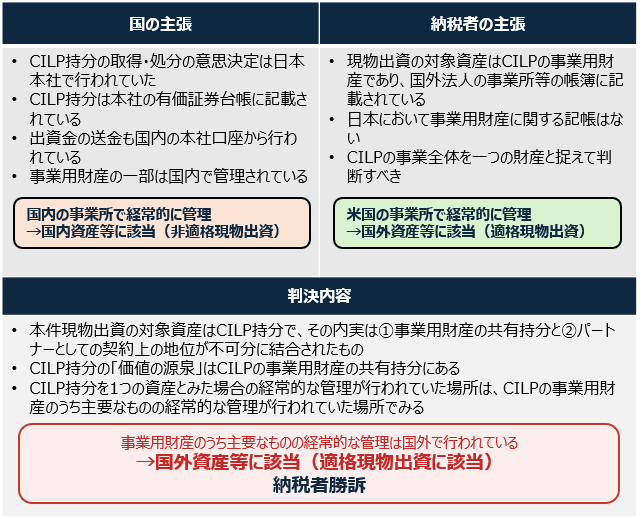

国側は、本件現物出資の対象資産をCILPの持分としたうえで、①CILP持分の取得・処分の意思決定は日本本社で行われていたこと、②本社の有価証券台帳に持分が記載されていたこと、③出資金の送金も国内の本社口座から行われていたこと、④事業用財産の一部は国内で管理されている等を理由に、CILP持分は国内にある事業所に属する資産であると主張しました。

これに対して納税者側は、CILP持分の実質はパートナーシップの事業用財産(現金、知的財産のライセンス、治験データ等)の共有持分であり、これらの事業用財産は米国の事業所において経常的に管理されていたため、国外資産に該当すると主張しました。

判決の概要

東京地方裁判所は、令和2年3月11日、CILP持分の主たる構成要素であるCILPの事業用財産の経常的管理が国外で行われていた事実を重視し、本件持分は「国内にある事業所に属する資産」に該当しないと判断、本件現物出資は適格現物出資に該当するとして課税処分を取り消しました(納税者勝訴)。

国側は控訴しましたが、東京高等裁判所は令和3年4月14日、原審の判断を支持し控訴を棄却しました。

国は上告等を行わず、納税者勝訴のまま確定しています。

本件で重要なのは、内外判定にあたっては、形式的に本社の帳簿に記載されているか否かではなく、当該資産(持分)の実質(価値の源泉)を踏まえて、その経常的管理が行われている事業所がどこに所在するかにより判定するという考え方が示された点にあります。

本判決においては、本件現物出資の対象資産をCILP持分であるとしたうえで、その内実は①事業用財産の共有持分と②パートナーとしての契約上の地位とが不可分に結合されたものと捉えるべきとしています。

そのうえで、CILP持分の価値の源泉はCILPの事業用財産の共有持分にあるといえ、その事業用財産の主要なものの経常的な管理が行われていた事業所にて判定が行われています。

令和6年度税制改正による見直し

塩野義製薬事件で示された判断枠組みを踏まえ、令和6年度税制改正において、クロスボーダー現物出資の取扱いについて重要な見直しが行われました。

改正は、2024年10月1日以後に行われる現物出資から適用されています。

改正のポイントは大きく次の2点となります。

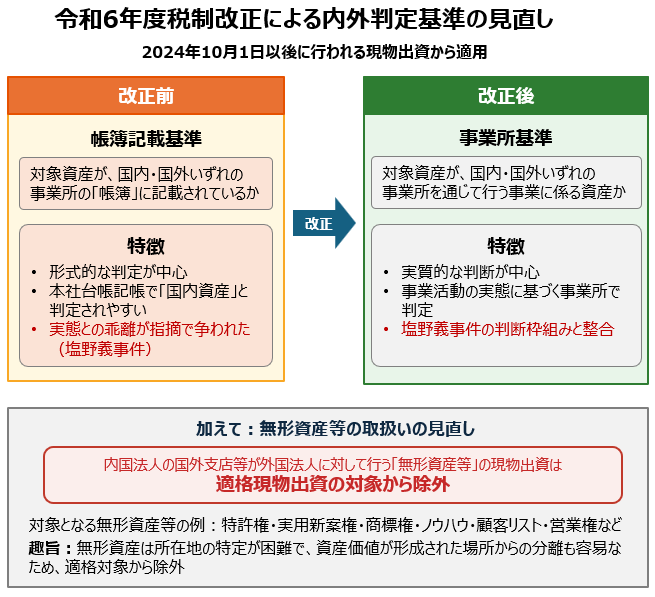

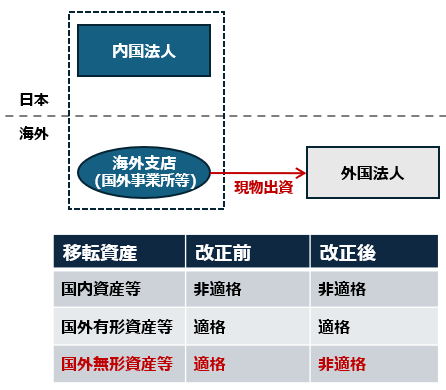

①無形資産等の現物出資の対象除外

内国法人の国外支店等が外国法人に対して行う、特許権、実用新案権、商標権、ノウハウ、顧客リスト等の無形資産等の現物出資は、適格現物出資の対象から除外されることになりました。

従来、内国法人の国外支店等が保有する資産は国外資産として、国外への現物出資が適格となる余地がありましたが、無形資産等については、その所在地の特定が困難であり、また、資産価値が形成された場所からの分離も容易であるため、適格対象から除外する措置が講じられたものです。

②内外判定基準の見直し

従来、「国内資産等」「国外資産等」の内外判定は、現物出資の対象資産が国内・国外のいずれの事業所の帳簿に記載されているかにより判定されていました。

改正後は、現物出資の対象資産が国内・国外のいずれの事業所を通じて行う事業に係る資産であるかにより判定することとされました。

これにより、形式的な帳簿記載ではなく、当該資産がどの事業所の事業活動に紐づいているのかという実質的な観点から判定が行われることとなります。

塩野義製薬事件で示された「経常的管理が行われている事業所」という判断枠組みと整合性を持たせつつ、課税当局の判断基準をより明確化する方向での改正であると考えられます。

実務上の影響として、これまで国外資産として整理してきたものが、改正後の基準では国内資産と判定され、適格現物出資の対象外となる可能性がある点に留意が必要です。

実務上の留意点

クロスボーダー現物出資をストラクチャーとして検討する際には、令和6年度税制改正後の枠組みを踏まえて、次のような観点から検討する必要があると考えます。

移転対象に無形資産等が含まれている場合、内国法人の国外支店等から外国法人への現物出資は適格対象外となる点を確認する必要があります。

対象資産が国内・国外いずれの事業所を通じて行う事業に係る資産といえるか、事業活動の実態に基づいて整理する必要があります。

塩野義製薬事件のように、事前照会で適格との回答を得ていたとしても、後の税務調査で異なる判断がなされるリスクは残ります。事実関係の整理と文書化を丁寧に行うことが重要です。

まとめ

クロスボーダー現物出資は、グループ内のストラクチャー再編やジョイント・ベンチャー設立の場面で有用なスキームとなりますが、適格性の判定、特に内外判定が極めて重要な論点となります。

塩野義製薬事件は、形式的な帳簿記載ではなく、対象資産の実質に着目した内外判定を行うべきであるとの判断枠組みを示し、実務に大きな影響を与えました。

そして、令和6年度税制改正は、無形資産等の取扱いと内外判定基準を見直すことで、当該判断枠組みと整合性のとれた制度設計を行う一方、これまで国外資産として整理されてきた資産の取扱いに変化をもたらすものとなっています。

クロスボーダー現物出資をストラクチャーとして検討する際には、対象資産の性質、事業活動の実態、改正後の判定基準をふまえて、税務上の影響を慎重に分析する必要があると考えます。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。