M&Aや組織再編におけるストラクチャー検討の際に、最も注意して検討すべきもののひとつとして、繰越欠損金の引継制限・利用制限、特定資産譲渡等の損金不算入規定があります。

具体的には、原則として、支配関係のある法人との組織再編においては、

- 5年超の支配関係があるか

- 設立以来支配関係があるか

- みなし共同事業要件を満たすか

- いわゆる含み益特例が適用できるか

といった要件を満たさなければ、制限がかかることになります。

このうち、グループ内で設立された法人との再編に関して、設立以来支配関係がある場合には制限がかからないとして、あまり詳細な検討がされていないケースがみられます。

実際、税務DDにおいて対象会社の顧問税理士において全く検討されていなかったケース、

再編の税務アドバイスにおいて、相手の税務アドバイザーが除外規定を認識していなかったケースなどを何度か経験しています。

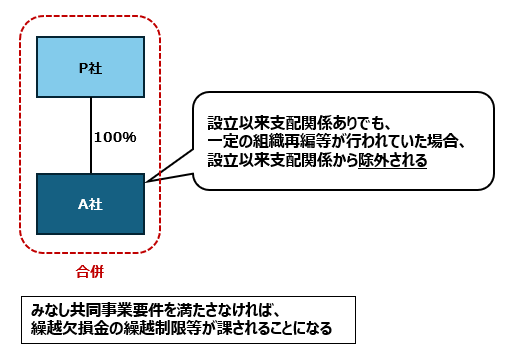

設立以来支配関係があったとしても、設立後に一定の組織再編成を実施している場合には、除外規定により、繰越欠損金や特定資産譲渡損の制限が課されることになるため注意が必要です。

今回は設立以来支配関係の除外規定について整理しています。

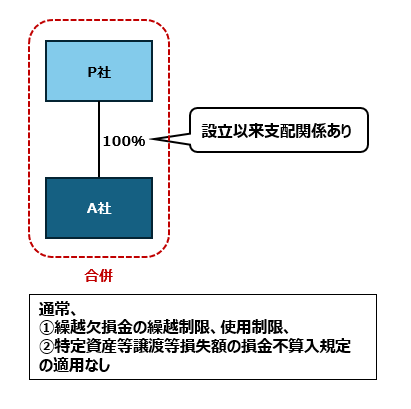

設立以来支配関係とは

支配関係のあるグループ内の法人との間で適格組織再編等(適格合併、適格分割、適格現物出資、適格現物分配など)が行われた場合、繰越欠損金の引継制限、利用制限、含み損特例が課されるかどうかは、いくつかのフローに基づいて判断することになります。

最初のフローとして、再編当事者間に5年超支配関係があるか、または、設立以来支配関係があるかで判定することになります。

5年超の支配関係がない場合でも、グループ内で設立された法人との再編で、設立以来支配関係が継続しているのであれば、上記の制限は課されないというのが基本的な考え方となります。

設立以来支配関係の除外規定

設立以来支配関係がある場合でも、一定の組織再編行為が行われている場合には、設立以来支配関係を満たせないとされ、みなし共同事業要件を満たせない場合には、制限の対象になりえます。

ここでいう一定の組織再編行為として、条文上いくつかの行為が規定されています(法令112④⑨)。

制限が課されると考えられる取引の一例としては、次のような取引が考えられます。

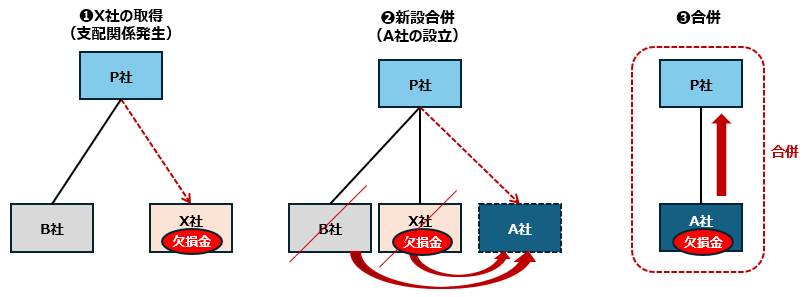

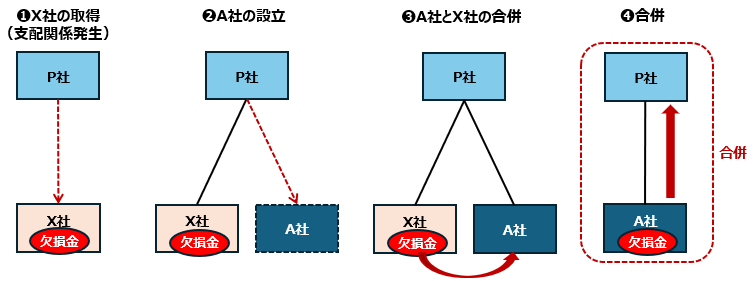

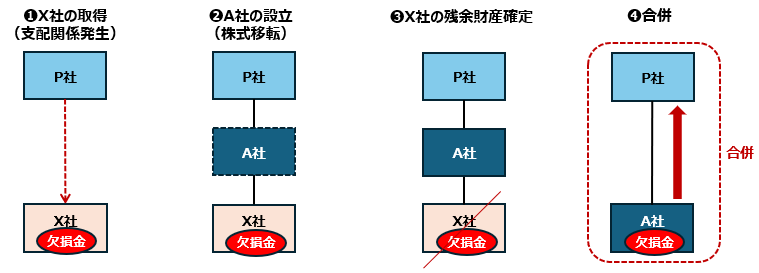

買収した法人との合併を実施しているケース

例えば、外部から欠損金を有する法人を取得し、その法人が新設合併によりA社を設立、そのA社と合併する場合などがあります。

これは被合併法人であるA社が、適格合併により、買収法人X社から欠損金を引継いでいる場合など、新設法人であるA社を受皿法人として、制限を回避するのを防ぐことを目的にしていると考えます。

なお、新設合併でA社を設立するのではなく、X社の買収後に新設法人A社を設立し、そこを受皿法人とした場合にも同様に除外されることになります。

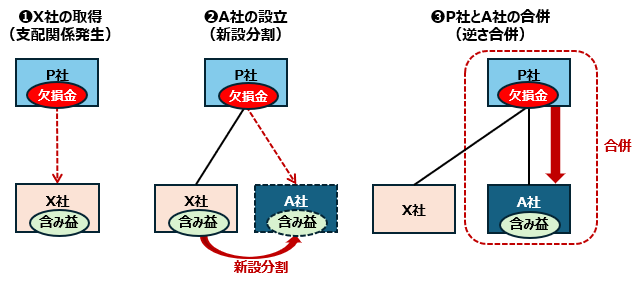

買収した法人の残余財産を確定させるケース

例えば、欠損金を有する法人X社を買収した後、株式移転によりA社を設立し、その後X社の残余財産を確定させる場合などがあります。

株式移転により新設法人を設立し、その後、残余財産の確定により新設法人A社が欠損金を引き継いだ場合などを想定しており、このような場合もA社が受皿法人として租税回避が可能になってしまうため、制限の対象になると考えます。

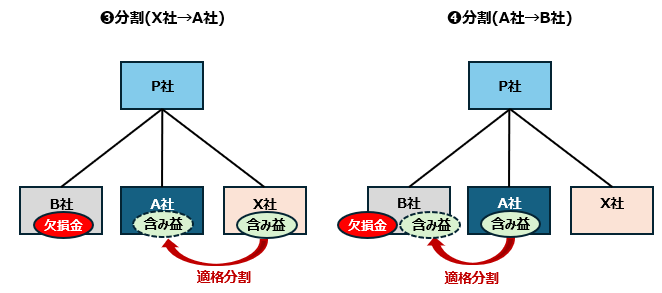

買収した法人から分割により資産を移転するケース

例えば、含み益資産を有する法人X社を買収した後、新設分割にてその資産を新設法人A社に移転、その後A社と合併する場合などがあります。

これは合併法人等となる法人A社が、適格組織再編成等により、買収法人X社から含み益のある資産の譲渡を受けていると考えられる場合が想定されます。

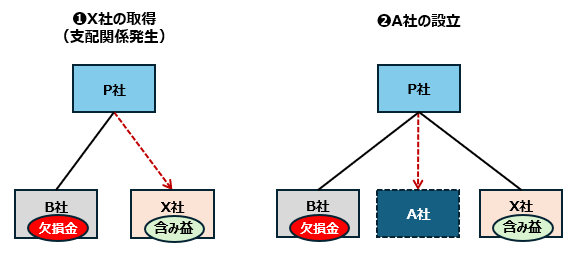

その他、合併を実施していなくても、分割などにおいても制限が課されることになります。

例えば、含み益を有する法人X社を買収し、その後、法人A社を設立。

その後、X社がA社に分割したのち、A社がB社に分割をする場合などがあります。

この場合も、新設法人A社を受皿法人とした租税回避が可能となってしまうという観点から、制限が課されることになります。

なお、上記はあくまで制限が課されると考えられる組織再編行為の一例となりますので、これら以外の再編行使にも制限が課されることになる点、ご留意ください。

まとめ

このように、設立以来支配関係がある法人との間での組織再編行為であっても、設立後に一定の組織再編行為が行われている場合には、設立以来支配関係から除外されることになるため注意が必要となります。

昨今はストラクチャーが非常に複雑なケースもあり、条文も読みづらい部分もあることから、このような規定が適用されるのか判断が難しい場合もあります。

また、意図していなかった場合でも、当該規定が適用されてしまうことも考えられるため、ストラクチャーの検討時には慎重に適用関係を整理する必要があると考えます。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。