M&Aの実行にあたっては、財務DDや法務DDと並んで、税務デューデリジェンス(税務DD)が実施されることが一般的です。

もっとも、買手の立場からすると、

「なぜ税務DDが必要なのか」

「何のために費用と時間をかけて調査するのか」

が必ずしも明確でないまま、ひとつの手続として進んでしまうケースも少なくありません。

また、案件によっては財務DDのみを実施し、税務DDを実施しないケースもあるようです。

税務DDは、単なる財務DDに付随するプロセスではなく、買収するかどうか・どのように買うか・いくらで買うかという投資判断そのものに直結する重要なプロセスです。

筆者はこれまで、大手税理士法人在職時において、取引価格が数十億円規模の案件から、数百億円〜数千億円規模の大型案件、対象会社が国内外に多数存在するクロスボーダー案件まで、幅広いM&A案件における税務DDに関与してきました。

これらの経験を踏まえ、本記事では、買手がなぜ税務DDを行うべきか、その理由と実務上の目的や意味を整理しています。

税務DDを行う主な理由

なぜ税務DDが必要なのか。

その理由として、大きく次の3つに整理することができます。

- 買収リスクを把握するため(そもそも買収すべきか)

- 最適な買収ストラクチャーを検討するため(株式取得のスキームでいいのか)

- 買収価格やSPA(株式譲渡契約書)上の契約条件に反映するため

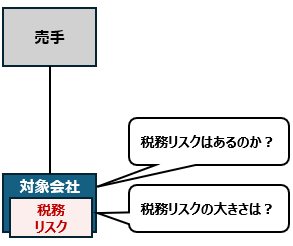

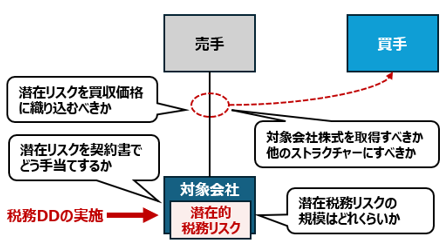

まず、税務DDの出発点は、対象会社が抱える潜在的な税務リスクの把握です。

仮に対象会社に過去の申告誤りや解釈の分かれる税務処理があった場合、買収後にその追徴課税リスクを実質的に負担するのは買手です。

だからこそ、買収前にリスクの所在と金額感を把握しておく必要があります。

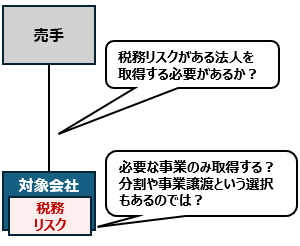

次に、把握したリスクや対象会社の税務上の状況を踏まえて、買収ストラクチャーを検討します。

潜在的な税務リスクがあることが判明した場合、その法人の株式を取得することが本当に正しい買収ストラクチャーといえるでしょうか。

株式譲渡ではなく、事業譲渡や分割といった選択は、税務リスクの遮断や買収後の税効率に大きく影響します。

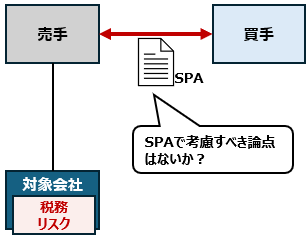

そして、把握したリスクを買収価格に織り込むのか、あるいはSPAの表明保証・補償条項やクロージングの前提条件で手当てするのか等を検討します。

つまり、税務DDは「調べること」自体が目的ではなく、その結果を価格交渉・ストラクチャー・契約条件という具体的なアクションに落とし込むために行うものです。

これが、買手が税務DDを行う最大の理由といえます。

このような観点において、「財務DD」では、対象会社の収益力、運転資本、純有利子負債、正常収益力などを中心に分析しますが、過去の申告誤り、繰越欠損金の利用可能性、組織再編税制上の処理、移転価格リスクなどは、税務DDを通じて、税務専門家による確認がなければ十分に把握できないことがあります。

そのため、「財務DD」とは別に税務DDを実施する重要性は高いといえます。

税務DDによって調査すべき個別論点とその理由

税務DDでは、対象会社の税務に関するさまざまな論点を調査します。

ここでは主な調査項目について、なぜその項目を確認するのか、買手にとってどのような意味があるのかという観点から整理します。

- 税務ポジションの把握

- 繰越欠損金の有無の確認

- 税務調査の内容

- 過去の再編取引の確認

- 関係会社間取引の確認

- 特殊取引の有無

- 税務コンプライアンス状況の確認 など

税務ポジションの把握

対象会社が採用している税務処理の中には、解釈に幅のあるものや、あえて一定の税務上のポジションを取っているものが含まれることがあります。

また、税務処理を誤っていることも見られます。

買手がその対象会社の株式を取得した場合には、これら潜在的な税務リスクを引き継ぐことになるため、税務リスクを事前に把握することは非常に重要なプロセスとなります。

これによって、本当に対象会社の株式を取得することがそもそも正しいのか、別のストラクチャーを選択するほうがいいのではないか、といった検討が可能となります。

また、そもそもその対象会社が税務上どのようなポジションにあるのか、つまり、「所得が生じているのか」「赤字(欠損金)が生じているのか」「どれくらいの税金を毎年納めているのか」を把握することも、取得後の事業計画や取引価格の算定の観点でも重要なプロセスです。

会計上は赤字でも、税務上は多額の所得が生じているケース、会計上は黒字でも税務上は欠損ポジションなど必ずしも一致しないこともあるため、会計数値のみでは把握できない税務ポジションを正確に把握する必要があります。

繰越欠損金の有無の確認

買手にとって、対象会社が繰越欠損金を有しているかどうかは、将来の税額計算、将来キャッシュフロー、バリュエーション、買収価格、事業計画上のモデル計算に直接影響する重要な論点です。

もっとも、申告書上、繰越欠損金が記載されているからといって、それが買収後も当然に利用できるとは限りません。

そのため、対象会社が繰越欠損金をもっているかどうかの確認はもちろんですが、繰越欠損金がいつまで使えるのか、発生の理由はなにか、そもそも税務上の繰越欠損金は本当に正しいのか(そもそも発生しているという判断が正しいか)といった点を確認することは非常に重要です。

実際、対象会社の申告書上は繰越欠損金が認識されていたが、過去に組織再編等を実施しており、本来は利用できない繰越欠損金を認識していたケースを税務DDで検出したことがあります。

また、買収後に繰越欠損金の利用制限が課されないかといった観点で確認することも非常に重要です。

このように、欠損金の有無や金額、繰越期限だけでなく、買収後も実際に使用できるのかという観点からの確認が欠かせません。

税務調査の内容

過去の税務調査でどのような指摘を受け、どのように是正されたかを確認します。

指摘事項が十分に是正されていなければ、同様の問題が将来再び論点化するおそれがあります。

また、長期間にわたって税務調査を受けていない場合、何らかの指摘リスクが潜在している可能性があるといえます。

何らかの気になる取引が過去に実施されていた場合、その取引が実施された事業年度と除斥期間(税務当局が更正・決定等を行うことができる期間、一般的には「税務上の時効」に近いもの)などを押さえておくことが税務リスクの認識の上で、重要となります。

過去の再編取引の確認

対象会社が過去に合併・会社分割・株式交換などの組織再編を行っている場合、それが税制適格・非適格のいずれで処理されたか、処理方法が正しいか、繰越欠損金の引継ぎや使用制限、特定資産譲渡等損失の制限などが適切に取り扱われているかといった観点で確認が必要になります。

実際、税務DDにおいて検出される大きな税務論点は、過去の組織再編に関連する論点が重要な検出事項となることも少なくありません。

組織再編税制は非常に複雑であり、実務上も処理誤りが生じやすい分野です。

特に、組織再編に不慣れな場合には、適格要件、欠損金の引継ぎ・使用制限、特定資産譲渡等損失の取扱いなどについて、十分な検討が行われていないケースも見受けられます。

そのため、実際の税務DDにおいて、再編関係は特に注意して確認する必要があります。

関係会社間取引の確認

グループ内の関係会社間の取引、とりわけ国外の関係会社との取引については、取引価格をどのように算定しているか、独立企業間価格といえるか、移転価格におけるベンチマーク分析等を実施しているかといった内容を確認します。

国際的なグループの場合、移転価格課税は金額的なインパクトが大きくなりやすく、重要な論点となります。

実際、海外の関係会社間取引において移転価格分析を実施していないケースは多く見受けられます。

買手においては、買収時および買収後において、どのような手当を実施すべきか、といった観点でも確認することが重要です。

特殊取引の有無

通常の事業活動とは異なる非経常的な取引は、税務処理が複雑で論点化しやすい傾向があります。

例えば、不動産・有価証券の売却、債務免除、役員・株主との取引、グループ内再編、自己株式の取得、DES、現物出資などは、通常取引に比べて税務上の論点が生じやすい取引です。

こうした取引が過去に行われていないか、行われている場合に適切に処理されているかを確認します。

実務上、やはりこのような特殊取引において、税務論点が検出されるケースが多く見られます。

税務コンプライアンス状況の確認

申告期限の遵守状況、納税の状況、各種届出書の提出状況などを確認します。

一見すると基礎的な項目ですが、コンプライアンスの不備が思わぬ形で税務リスクや機会損失につながることがあります。

また、税務申告書が社内でどのようなプロセスにより作成・確認されているか、外部税理士やアドバイザーがどの範囲で関与しているかを確認することにより、対象会社の税務ガバナンスや税務コンプライアンス上のリスクを把握することができます。

このように税務DDにおいては様々な視点から、対象会社の税務リスクや状況を分析します。

たとえば、税務DDの過程で過去の組織再編の処理に誤りが検出され、想定していなかった繰越欠損金の使用制限などが判明したケースでは、買手が見込んでいた買収後の節税メリットが得られないことになります。

このような論点を事前に把握できれば、買収価格の見直しやストラクチャーの変更によって、買収後の不測の損失を回避することができます。

まとめ

このように、税務DDを実施する理由は、税務リスクなどを分析したうえで、対象会社を買収すべきか、どのようなストラクチャーで買収すべきか、どのような契約条件にすべきかという具体的な意思決定に反映させるために行うものです。

買手として「なぜ調べるのか」という理由を理解しておくことで、税務DDを単なる手続ではなく、投資判断とリスク管理のためのツールとして主体的に活用することができます。

特に、国際取引や過去の組織再編を含む案件では、論点が複雑になりやすく、税務DDの巧拙が買収後の税負担に大きく影響することがあります。

買収を検討される際には、できるだけ早い段階から税務分析の観点を取り込むことをおすすめします。

当事務所においては、多数のM&A案件における税務DDやストラクチャリング業務に従事してきた税理士が直接対応し、M&A案件を税務の立場からサポートいたします。

案件規模に関わらず、案件内容や対象会社の状況に応じて柔軟にサポートいたします。

M&Aの初期検討段階、基本合意前後、または税務DDの実施要否を判断する段階でもご相談いただけますので、税務DD・M&A税務・組織再編に関するご相談がございましたら、お気軽にお問い合わせください。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。