M&Aの検討を進めるうえで最も気になる論点のひとつが、「税務DDの費用はいくらくらいかかるのか」という点かと思います。

インターネット上では、税務DDの費用について「数十万円から数百万円」といった幅のある相場感が出回っています。

しかし、なぜこれほどまでに費用に幅が生じるのでしょうか。

そして、自社の案件ではいったいどのくらいの費用が妥当なのでしょうか。

筆者は、大手税理士法人在職時、取引価格が数十億円規模の案件から数百億円〜数千億円規模の大型案件、対象会社が国内外に多数存在するクロスボーダー案件まで、幅広いM&A案件の税務DDに多数関与してきました。

また、これらの業務ではプロジェクトマネージャーとして、実際のDD業務のみならず、提案書作成、見積、コスト集計、請求交渉など、費用に関する部分にも対応してきました。

こうした経験を踏まえ、本記事では税務DDの費用が何によって決まるのか、そして、自社の案件で適切なスコープ(調査範囲)をどのように設計すべきかを整理しています。

費用の「相場」を探す前に、まず知っておいていただきたい考え方を、可能な範囲でお伝えできればと思います。

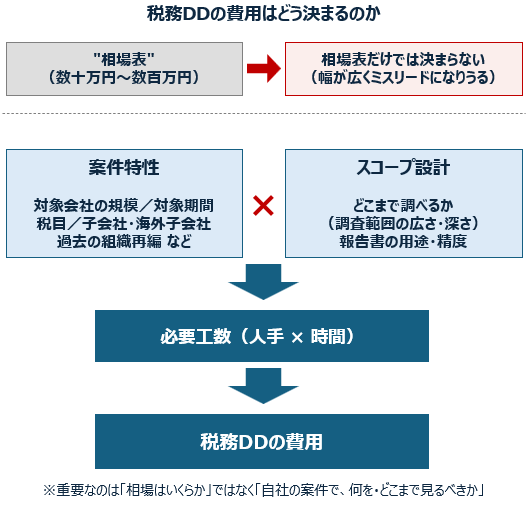

税務DDの費用は「相場」では決まらない

先に結論からお伝えすると、税務DDの費用は、いわゆる「相場表」では決まりません。

確かに「数十万円〜数百万円」といった金額感は存在しますが、この幅の広さこそが、「相場」という言葉がミスリードになりうることを示しています。

税務DDの費用は、案件の特性と、どこまで調査するかというスコープ(調査範囲)の関数として決まります。

対象会社の規模、調査対象とする期間、税目、子会社や海外子会社の有無、過去の組織再編の有無――こうした案件ごとの条件によって、必要となる工数(人手と時間)はまったく異なってきます。

実際、筆者が関与してきた大型案件では、税務DDのみの費用で数百万円〜それ以上の規模になることも珍しくありませんでした(詳細な金額感については守秘の観点から伏せています)。

しかし、これは決して「高すぎる」のではなく、後述するように、その金額に見合うだけの工数が構造的に必要となる案件だったということです。

つまり、費用を考えるうえで本当に重要なのは「相場はいくらか」ではなく、「自社の案件では、何を・どこまで調べるべきか」という視点だと考えます。

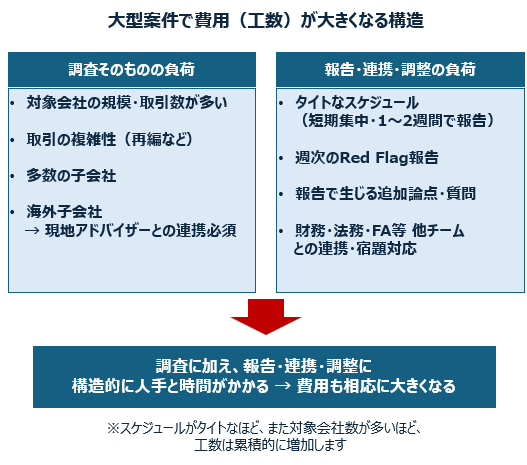

大型案件で費用が大きくなる理由

税務DDの費用が多くかかる理由に関し、参考として大型案件における要因を整理します。

その背景には、調査そのものの難しさに加えて、プロジェクトの進め方に起因する構造的な要因があります。

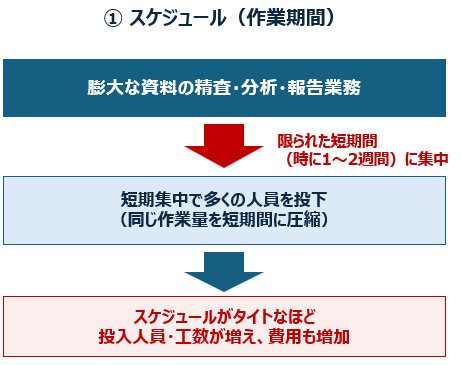

スケジュール(作業期間)

大型案件では、限られた期間の中で膨大な情報を分析する必要があり、短期集中で人手を投下せざるを得ません。短いときでは1週間~10日程度である程度の報告が求められることもあります。

毎日膨大な量の資料が開示され、それを精査し、追加での資料依頼や質問に落としこむ作業は、それだけで多くの人員、時間、工数を要します。

調査すべき対象会社数が多ければ、それら全体の工数はさらに膨れ上がります。

そのため、案件におけるスケジュール感は費用の観点でも非常に重要な要素となり、タイトであればあるだけコストが多く生じることになります。

一方で、案件の期間が延びるほどに工数が累積していくことは当然想定されるものです。

そのため、求められる成果物とスケジュールのバランスによって、発生するコストが変動することになります。

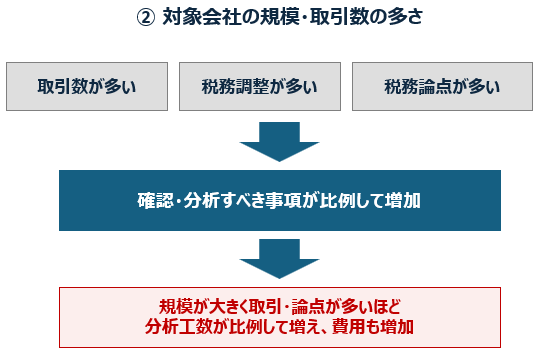

対象会社の規模・取引数の多さ

当たり前ですが、調査すべき対象会社や会社の取引数、税務論点が多くなれば、それだけ確認すべき事項も増え、分析に要する工数は比例して大きくなります。

大型案件では対象会社の規模が大きいケースが多く、このようなケースでは税務調整の数も多く、複雑なものが含まれることになります。

また、組織再編やM&Aを多く実施している会社であれば、これらの内容を分析、調査するのに多くの時間を要し、かつ、難易度も高くなります。

実際に、調査対象となる会社が過去5年間で数十のグループ内再編やM&Aなどを実施していた事例がありましたが、このようなケースでは、他案件に比べ、各取引の分析を行い、レポートするのに、非常に多くのコストを要しました。

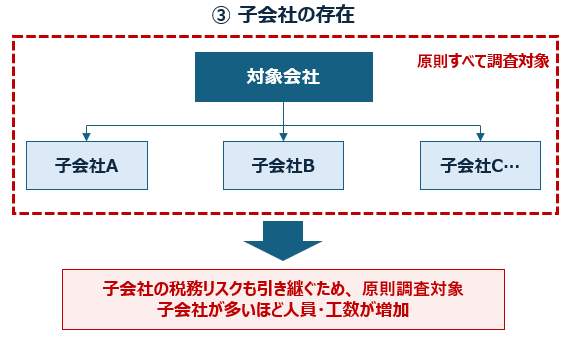

子会社の存在

例えば、対象会社が多くの子会社を有している場合、それらの子会社の税務リスクも引き継ぐことになるため、当然にこれら子会社ついても調査対象となります。

大型案件では対象会社が複数の子会社を有していることも多く、このような場合には、多くの人員が必要となるため、コストも増加することになります。

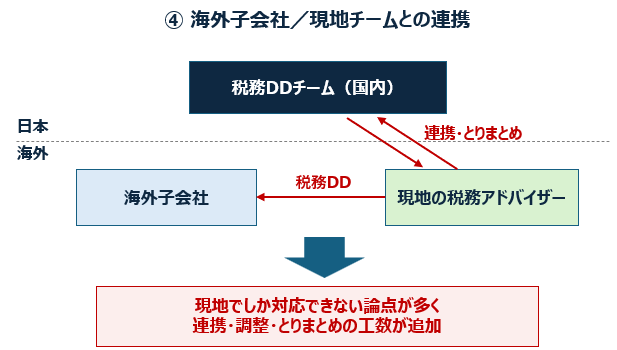

海外子会社がある場合の現地チームとの連携

対象会社に海外子会社が含まれる場合には、海外子会社の税務論点については現地の税務アドバイザーでなければ、なかなか対応することはできません。

そのため、現地の専門家チームとの連携が必要となり、調整やとりまとめにさらなる工数がかかります。

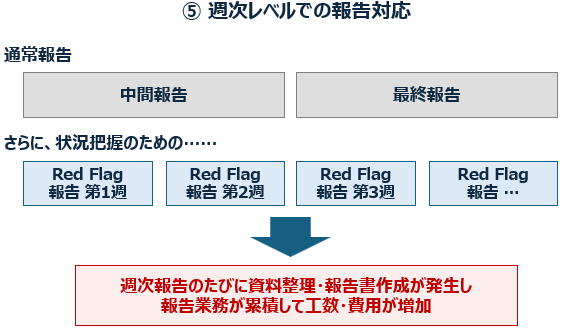

週次レベルでの報告対応

通常の中間報告や最終報告とは別に、論点の全体共有や、タイムリーな状況把握の観点で、週次でのRed Flag報告などが求められるケースでは、報告のための資料確認や整理、報告書の作成業務が発生します。効率的に進めようとしても、当然、ある程度の工数を要するため、コストへの影響は小さくありません。

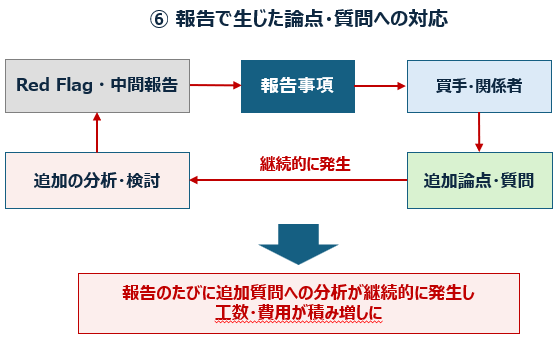

報告で生じた論点・質問への対応

報告の過程で買手や関係者から出される追加の論点・質問に対応するための分析が、継続的に必要となります。

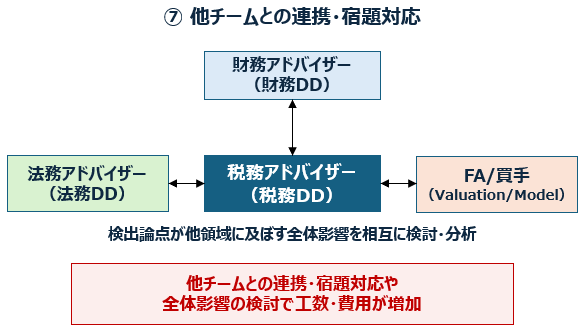

他チームとの連携・宿題対応

財務DD、法務DD、FA(ファイナンシャル・アドバイザー)など他チームとの連携や、そこから生じる「宿題」への対応も発生します。

特に大きな案件であればあるほど、他のアドバイザーにおいて検出された論点が他の領域からの観点でどのような影響が生じるかなど、全体への影響を検討、分析する必要が生じるため、このような対応において多くの工数が生じることがあります。

このように、大型案件では、調査そのものに加えて、報告・連携・調整といったプロセスに構造的に人手と時間がかかるため、費用も相応に大きくなる特徴があるといえます。

税務DDの工数を決める要因

上記では大型案件特有の論点について整理していますが、このように、税務DDに要する工数は、案件ごとの条件によって大きく変動するといえます。

税務DD全般の観点において、工数を決める主な要因としては、次のような論点が挙げられます。

- 対象期間(何年分をさかのぼって調査するか)

- 対象税目・科目(法人税のみか、地方税・消費税・源泉所得税・移転価格まで含めるか)

- 子会社の有無(調査対象となる法人の数)

- 海外子会社の有無(クロスボーダー論点・現地連携の要否)

- 過去の組織再編の状況(適格・非適格の判定、欠損金の引継ぎ等)

- 報告書はどのような用途に必要か(レンダー向けなど外部への提出義務の有無や求められる粒度)

これらの要因は、いずれも調査の深さと広がりに直結します。

対象期間が長く、税目が多岐にわたり、子会社や海外子会社が多く、過去に組織再編が行われている案件ほど、確認すべき事項は増え、工数は大きくなります。

また、6の報告書をどのような用途で作成するのか、という点も非常に重要です。

内部報告としてのみ必要なのか、レンダーなどの関係者に対しての説明義務として必要なのかといった点を踏まえ、どのような精度でのレポートが必要になるのか、という点も非常に重要な要素となります。

簡易的に実行したものの、あとでレンダーから大量の質問を受け、追加で膨大な調査時間を要した、といったことのないように、用途に応じた対応を行うことが重要です。

さらに、税務DDは潜在的な税務リスクを把握して終わりではありません。

把握した対象会社の税務ポジションを踏まえ、買収後のスキームにどのような影響が生じるかを考慮したうえで、最適な買収ストラクチャーへと落とし込んでいく。

ここまで含めて検討すると、その工数はさらに大きくなります。

これらの論点をすべて網羅的に対応しようとすれば、膨大な時間と工数が必要となるのです。

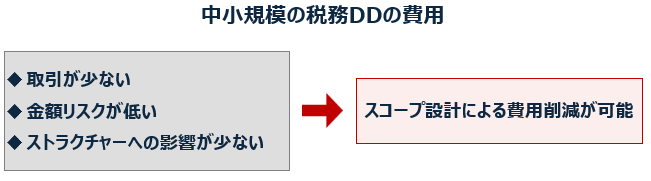

中小規模M&Aにおける費用の考え方

ここまで大型案件の特徴や税務DD費用の工数要因を説明してきましたが、中小規模のM&Aでは事情が大きく異なるといえます。

中小規模の案件には、一般的に次のような特徴が見られます。

税務調整や特殊な取引が少ない

対象会社については大企業のように複雑な申告調整や、再編などの大きなイベント、特殊な税務処理などが少なく、確認すべき論点が限定的なケースが多く見られます。

そもそもの金額的リスクが小さい

事業規模が小さければ、仮に税務リスクが存在しても、その金額的なインパクト(追徴リスクの上限)は相対的に小さくなる傾向があります。

買収後に複雑なストラクチャーが想定されていない

シンプルな株式譲渡で完結するケースが多く、買収後の組織再編やストラクチャリングを前提とした深掘り論点が少なくなります。

こうした特徴を踏まえると、中小規模の案件において、大型案件と同じフルスコープの税務DDを実施することは、かえって過剰となる場合があります。

調査すべき論点が限られているのであれば、それに見合ったスコープを設計することで、費用も相応に抑えることが可能です。

「税務DDは高そう」という印象だけで実施を見送るのではなく、自社の案件に見合った適切なスコープを設計するという発想が重要になります。

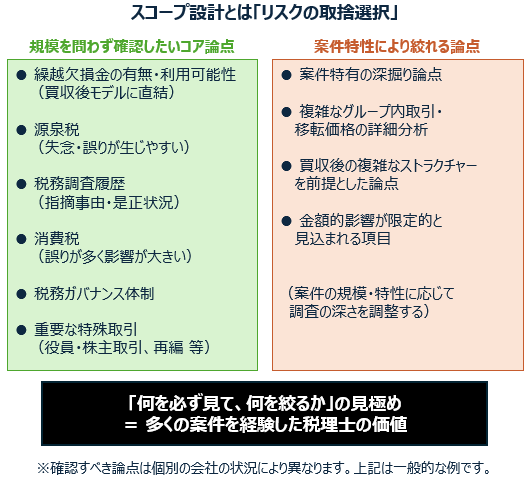

中小規模案件におけるスコープ設計の留意点

もっとも、ここで注意すべきは、スコープ設計とは単に「安く済ませる」ことではない、という点です。

本質は、「限られた工数の中で、何を優先して確認するか」という、リスクの取捨選択にあります。

たとえば、対象会社の規模や論点にかかわらず、確認すべき論点として、次のようなものが挙げられます(なお、個別の会社の状況によって異なります。あくまで一般的な事例となります)

- 繰越欠損金の有無、利用可能性(買収後のモデル上、重要)

- 源泉税周り(中小企業では失念・誤りが生じやすい)

- 税務調査履歴(調査の有無、調査での指摘事由の把握)

- 消費税(ミスが多く、金額的影響が大きくなりやすい)

- 税務ガバナンス体制(どのような体制によって潜在リスク分析に影響)

- 重要な特殊取引の有無(役員・株主との取引、組織再編、特殊な取引など)

一方で、案件の特性によっては、深く掘り下げなくてもよい論点もあります。

どこを必ず確認し、どこを絞ってよいのか――この見極めこそが、スコープ設計において重要です。

そして、スコープを絞るということは、すなわち「どのリスクを取り、どのリスクを許容するか」というリスクの取捨選択にほかなりません。

だからこそ、スコープの設計には、多くの案件を経験した税理士の知見が大きな価値を持ちます。

「何を見ないか」を判断するには、「何が論点になりやすいか」を経験的に知っている必要があると考えます。

まとめ ― 費用は「スコープの設計」で決まる

税務DDの費用は、相場表で決まるものではなく、案件特性に応じたスコープ設計の結果として決まるものです。

大型案件では構造的に工数が大きくなる一方、中小規模の案件では、論点を見極めて適切にスコープを設計することで、費用を抑えながらも、重要なリスクは確実に押さえることが可能です。

そのため、税務DDをご検討の際にまず検討すべきは、「相場はいくらか」ではなく、「自社の案件で、何を・どこまで見るべきか」という視点です。

そして、このスコープの設計こそ、経験のある税理士が最も価値を発揮できる部分だと考えています。

当事務所では、多数のM&A案件における税務DDやストラクチャリング業務に従事してきた税理士が直接対応いたします。

案件の規模や想定される論点をお伺いしたうえで、ご状況に最適なスコープと概算費用をご提案いたします。

「自社の案件ではどの程度の費用感になるのか」「どこまで調査すべきか」といった初期段階のご相談から、お気軽にお問い合わせください。

また、税務DDにおいて買手がどのような論点を検討し、それがM&A取引においてどのように影響するのかについて、こちらの記事でまとめているので、ご参照ください。

税務DDはやるべきか?|買手が確認すべき税務リスク・価格交渉・SPAへの反映ポイント

税務DDの総論やプロセスなどはこちらでまとめているので、ご参照ください。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。