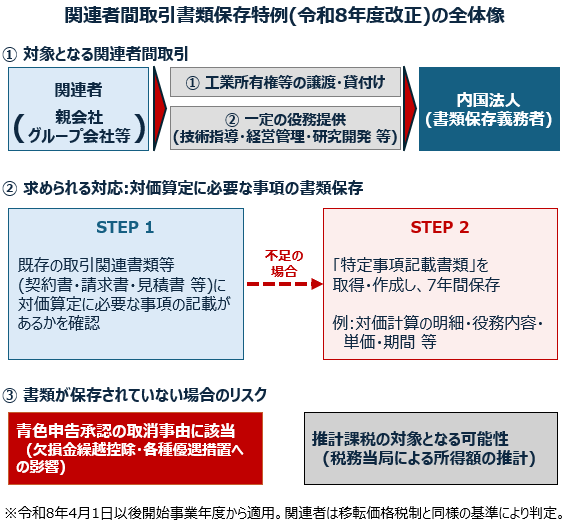

令和8年度税制改正において、「関連者間取引に係る書類の整理保存の特例」(以下「本特例」)が新たに創設されました。

本特例は、企業グループ内での親子会社間取引や兄弟会社間取引について、契約書や請求書等に対価の算定に必要な事項の記載がない場合、これを補完する書類の取得・作成・保存を義務付ける制度です。

一見すると単なる書類保存のルールに見えますが、保存義務に違反すると青色申告の承認取消事由に該当し得るという点で、実務への影響が極めて大きい改正となっています。

今回はこの新制度のポイントを整理しています。

制度創設の背景

企業グループ内で行われる取引、特にシェアードコスト取引(研究開発、広告宣伝、システムの維持管理等の費用を関連会社間で配賦する取引)においては、取引価格の根拠が外部に対して明示されにくいという特徴があります。

実務上、グループ間取引は「請求書のみ」「一式表記のみ」となりやすく、税務調査において対価算定の根拠を確認できず、支払額の妥当性を検証できない事例が問題視されていました。

このような背景から、課税関係の適正化を図るため、関連者間取引に関する一定の書類の整備・保存を義務付ける制度として本特例が導入されています。

制度の概要

本特例の基本的な仕組みは次のとおりです。

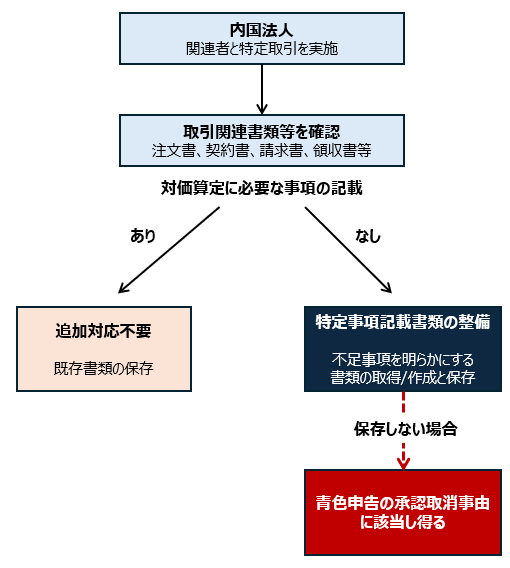

内国法人が関連者との間で「特定取引」を行った場合において、注文書・契約書・請求書等の取引関連書類等に対価の額を算定するために必要な事項の記載・記録がないときは、その不足する事項を明らかにする書類(特定事項記載書類)を取得または作成して保存しなければなりません。

具体的に必要とされる事項は次のとおりです。

- 取引に関する資産または役務の提供の明細

- 取引において支払うこととなる対価の額の計算の明細等

ここでのポイントは、第三者との比較における価格の妥当性まで証明することは求められていないという点です。

あくまで「どのようにその対価が算定されたか」が分かる状態にしておくことが本特例の趣旨となります。

単価などの取引条件や計算方法、役務提供の期間・時期などがわかるようにする必要があるものの、その妥当性に関する記載は求められないと考えます。

対象法人

外国法人を除くすべての内国法人が対象となります(青色・白色を問わない)。

関連者の範囲

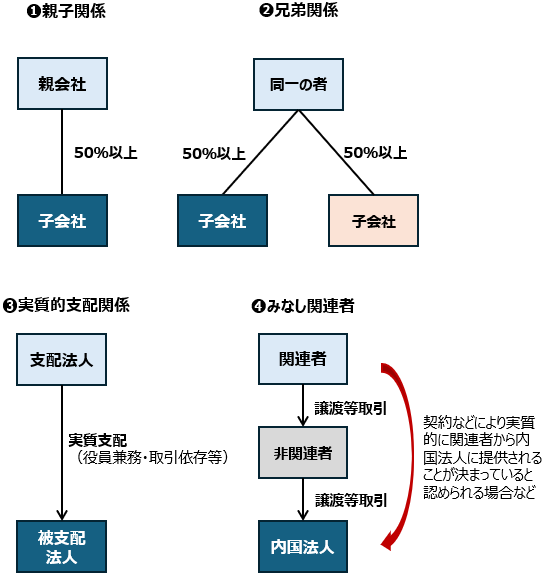

本特例における「関連者」は、移転価格税制と同様の基準により判定されます。

具体的には次のような関係にある法人が該当します。

- 発行済株式等の50%以上を直接または間接に保有する関係(親子関係)

- 同一の者によって発行済株式等の50%以上を直接または間接に保有される法人相互の関係(兄弟関係)

- 一方の法人が他方の法人を実質的に支配している関係(実質支配関係)

- 上記が連鎖することで生じる関係

移転価格税制が「国外関連者」を対象とするのに対し、本特例は内国法人間の取引も含めて広く対象とする点に特徴があります。

対象となる特定取引

対象となる「特定取引」は、販売費・一般管理費その他の費用の額の基因となる取引のうち、次のものに限定されています。

なお、特定取引は、関連者が内国法人に対して行うものに限定されています。

①工業所有権等の譲渡または貸付け

- 特許権、実用新案権その他の技術に関する権利、特別の技術による生産方式等

- 著作権(出版権・著作隣接権を含む)

- プログラムの著作物

②一定の役務提供

- 関連者の経営資源を活用して行う研究開発、広告宣伝等の事業活動

- 関連者の専用資産を使用させる行為および当該資産の維持・管理

- 経営の管理または指導、情報の提供等(関連者の知識経験に基づくもの)

- いわゆる経営指導料、マネジメントフィー、技術指導料、マーケティング支援、会計・税務・法務支援、システム維持・管理、ロイヤルティ、業務委託料といったグループ内で頻繁に発生する取引が広く対象

- 一方、売上原価の起因になるものは対象外

違反した場合の影響

本特例で最も実務的に重要なのが、書類の保存義務に違反した場合の効果です。

特定事項記載書類が保存されていない場合、当該取引の支払額が直ちに損金不算入となるわけではありません。しかし、青色申告の承認取消事由に該当し得る点が極めて重大です。

青色申告の承認が取り消されると、白色申告法人として推計課税の対象となり、欠損金の繰越控除や各種特別償却・税額控除といった青色申告のメリットを失うことになります。

単発の費用否認のリスクではなく、青色申告全体に影響が及ぶ点に本特例の本質的な怖さがある

適用時期と保存期間

本特例は令和8年4月1日以後に開始する事業年度において行う関連者間取引から適用されます。3月決算法人の場合、令和9年3月期が最初の本格対応年度となります。

保存期間は、事業年度終了の日の翌日から2か月を経過した日等を起算日として7年間とされています。

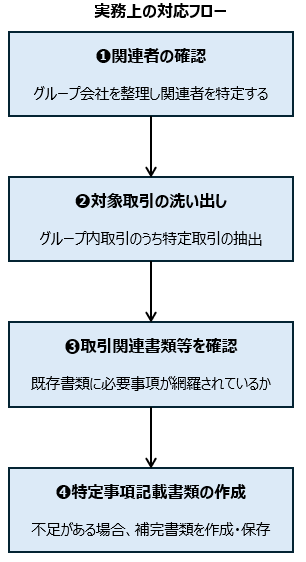

実務上の対応

本特例への対応として、企業グループにおいては次のステップでの準備が求められます。

ステップ1は、関連者の特定です。

グループ内の会社一覧より、本特例における関連者を特定する必要があります。特にグループ会社が多い場合や第三者を通じた取引を実施している場合など、みなし関連者も含めて特定する必要があります。

ステップ2は、対象取引の洗い出しです。

グループ内で行われている取引のうち、特定取引に該当するものを特定する必要があります。特にシェアードコスト取引、ロイヤルティ、経営指導料等は重点的に確認が必要です。

ステップ3は、現状の取引関連書類の点検です。

既存の契約書・請求書等に対価算定に必要な事項が網羅されているかを確認し、不足があれば補完書類を整備する必要があります。

ステップ4は、必要書類の作成および社内体制の整備です。

不足があれば保管書類を作成する必要がありますが、これには経理部門だけでなく、各事業部門・法務部門との連携のもと、書類の作成・保存に関する業務フローを整備する必要があります。

まとめ

本特例は、書類保存の義務付けという形を取りながらも、違反した場合に青色申告の承認取消という重い結果をもたらし得る制度となっています。

対象は大企業に限定されておらず、関連者間取引を行うすべての内国法人が対象となるため、中小企業を含めて広く対応が求められます。

特に、外国法人の日本子会社における海外関連法人との取引、M&Aにより取得された子会社との間の経営指導料、グループ再編後のシェアードサービス取引などにおいては、契約書や算定根拠資料の整備状況を改めて点検し、本特例の適用開始までに必要な対応を講じておくことが重要と考えます。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。