M&Aにおいて税務デューデリジェンス(税務DD)は、過去の申告の税務リスクの洗い出しだけでなく、取引条件(価格調整・表明保証・補償条項)、買収ストラクチャー、クロージング後の再編取引や税務ガバナンスに影響し得るリスクを把握するための重要なプロセスです。

本稿は、実務で多数の税務DDに関与してきた中で、実際に論点となった事例を、個別の背景や取引詳細が特定されない範囲で抽象化したうえで紹介します。

なお、本稿で取り上げる論点について、「税務上の最終的な取り扱いがどのように整理されるべきか」といった詳細な検討や結論の提示は行っていません。

あくまで、税務DDの過程において「どのような論点が、どのような形でリスクとして認識されたのか」、また、それを踏まえて「税務DDを実施する際にどのような点に留意すべきか」という実務的な観点から整理している点にご留意ください。

税務デューデリジェンスの論点事例

- 対象会社は、過年度において多数の第三者割当増資、減資、欠損填補といった資本取引を実施している。

- 欠損填補として、会計上、資本金・資本準備金を減少させ、その他資本剰余金に振り替え、その後、当該その他資本剰余金にて繰越利益剰余金のマイナスを補填している。

- 欠損填補に関して、法人税申告書別表5(1)において特段調整が行われていないことが検出された。

検出された税務論点

- 税務上の利益積立金額および資本金等の額が、本来あるべき数値よりも、利益積立金額は過大に、資本金等の額は過少に計上されている。

税務上の取扱いとリスク

本件では、対象会社が過年度において増資、減資、欠損填補といった資本取引を多数実施していました。

本来あるべき資本金等の額および利益積立金額を時系列ごとに整理して、実際の状況と比較するといった検証を実施したところ、本来あるべきと想定される数値と実際の数値に乖離を検出しています。

乖離の主な要因は欠損填補の取扱いとなっていました。

資本取引のうち、欠損填補については会計と税務で取り扱いが異なるため留意が必要です。

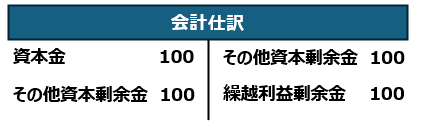

欠損填補を実施した場合、会計上は次のような仕訳が計上され、結果的に、資本金が減少、繰越利益剰余金が増加することになります。

一方で、税務上は資本金等の額、利益積立金額いずれも変動は生じないことになります。

そのため、税務上は、別表上で会計上の処理を戻す税務調整が必要になります。

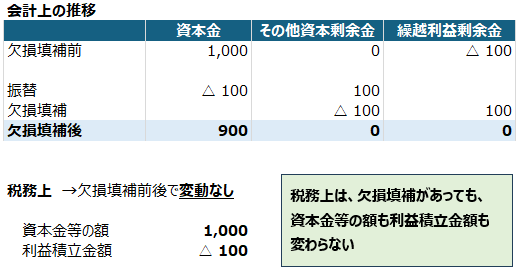

具体例として、欠損填補前の資本金1,000、繰越利益剰余金△100、

欠損填補100を実施した場合、次のような整理になります。

なお、上記調整は所得金額には影響しません。

しかし、税務上の資本金等の額や利益積立金額の金額は、例えば、みなし配当や分割などの組織再編における一定の計算に利用されることがあります。

そのため、資本金等の額や利益積立金額が本来あるべき数値でない場合、その後、みなし配当や再編など、これらの金額を用いる必要のある取引が行われる場合、これらの数値を利用して算出した金額について、将来、間違いを指摘されるリスクにつながる可能性があるため注意が必要と考えます。

実務上の示唆

資本取引は、課税所得に影響が生じない場合もあるため、見落とされてしまうこともありますが、一定の取引において、これらの資本金等の額や利益積立金額をベースに算定した金額が、課税所得に影響を与えるケースもあるため、注意が必要です。

特にM&A実施後の再編や配当などについては、影響額が大きくなるケースもあるため、資本取引についても確認し、税務上の純資産の金額が正確かどうかを確認する必要があると考えます。

また、欠損填補については、法人税法上は課税所得に影響がないものとして取り扱われますが、住民税の均等割の税額区分の基準となる資本金等に額や事業税の外形標準課税における資本割の課税標準となる資本金等の額からは控除することになるため、この点にも注意が必要です。

一般的な税務デューデリジェンスの流れや方法については、こちらで詳細を説明していますので、ご参考ください。

その他、税務デューデリジェンスの論点事例について、以下ご参照ください。

*********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。