2025年12月18日、26年度の税制改正大綱において、外国組合員に対する課税の特例の見直しが行われました。見直しの内容について整理しています。

現行の外国組合員に対する課税の特例

本規定は平成21年度(2009年度)に創設されている。

日本にGPがいるファンドに対し、海外投資家がLPとして出資する場合、原則として、海外投資家は日本国内にPEを有さない場合であっても、組合投資を行うことで、日本にPEを有するものとされ(所得税基本通達164-4)、組合からの所得について課税が生じることになる。

しかし、一定の要件を満たす場合には、PEを有しないものとみなされることになる。

その後、平成30年度(2018年度)税制改正により、PEを有しないものとみなすことに代え、PE帰属所得に対する法人税・所得税は非課税とする、という内容に改正されている。

改正内容

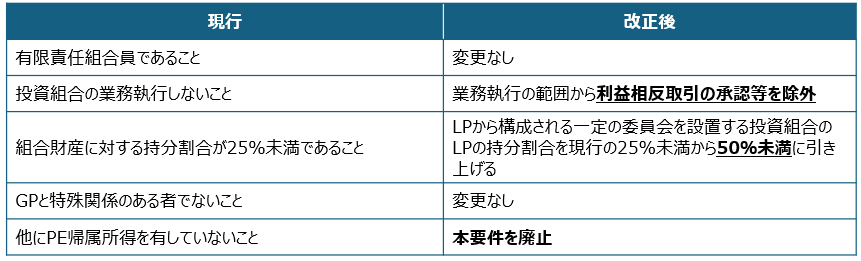

本規定を適用する場合には、一定の要件を充足する必要があるが、この要件の一部について、国内への投資の障壁となっているとの指摘があることから、ファンドに対する持分割合の上限引き上げを含めた必要な見直しが行われる。

上記改正に伴い、特例適用申告書等の記載事項の見直しのほか、所要の措置を講ずるとされている。

なお、外国組合員に対する課税の特例とは別に、「外国組合員の課税所得の特例」という規定がある。

これは、投資組合契約を締結している組合員である国内にPEを有しない外国法人で一定の要件を満たすものが行う内国法人の株式等の譲渡(所有期間が1年未満の株式等を除く)について,事業譲渡類似株式譲渡益課税の要件を判定する際の特殊関係株主等の範囲には,その投資組合契約に係る他の組合員は含まれないものとする規定となる。

今回の大綱においては、当該規定における持分割合の改正などについては明確な言及がなされていない。そのため、「外国組合員の課税所得の特例」においても、上記と同様の持分割合の引き上げといった改正が行われるかは明確ではないため、今後の情報を確認する必要があると考える。

なお、その他の改正内容については、以下ご参照ください。

*********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

また、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。