年収の壁について2025年(令和7年)は大きな改正があるなど、大きな話題になりました。

年収の壁には色々な種類の壁があります。

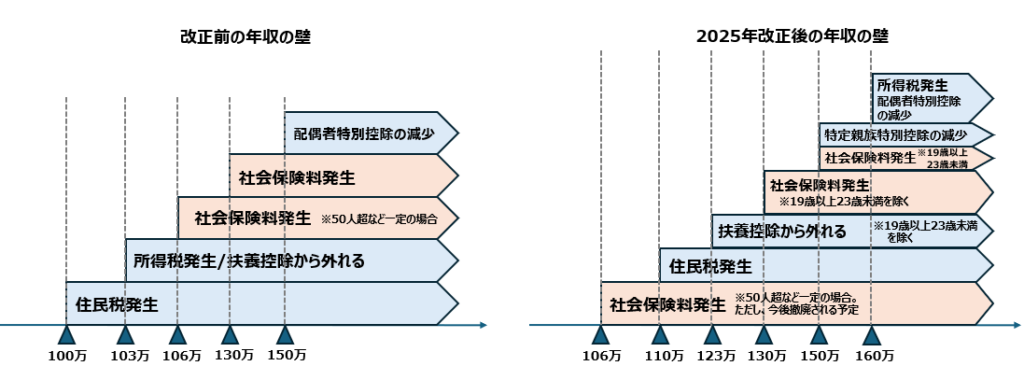

2025年改正前の年収の壁は次の金額による壁でした。

100万円、103万円、106万円、130万円、150万円

年収の壁は「税金の壁」と「社会保険の壁」によって構成されていますが、2025年の税制改正により、どのように改正がされたのかまとめています。

今後も改正が予想され、ますます複雑になりそうなので、その都度整理していければと思います。

年収の壁

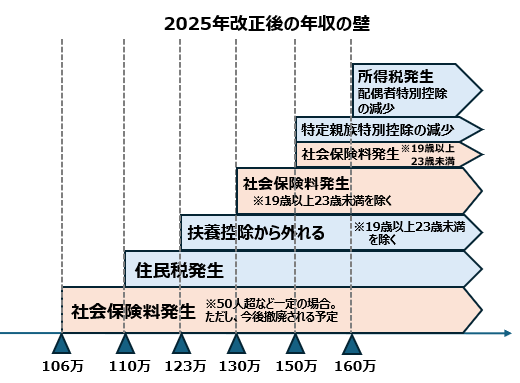

結論として2025年の改正前後の年収の壁は次のとおりです。

年収の壁は「税金の壁」と「社会保険の壁」により構成されており、

また、税金の壁も厳密には、「自分の税金の壁」と「扶養控除の壁」に分かれます。

税金の壁

税金の壁には、主に次の観点での壁があります。

住民税が発生する壁:改正前100万円→改正後110万円

所得税が発生する壁:改正前103万円→改正後160万円

扶養控除が外れる/控除金額が減少し始める壁:

改正前103万円/150万円→改正後123万円/150万円/160万円

社会保険の壁

社会保険の壁は、自分で社会保険に加入する必要が生じる壁です。

そのため、扶養に入っていても、一定の年収を超えると扶養から外れることになります。

106万円の壁:今後撤廃予定

130万円の壁:19歳から22歳のみ150万円の壁

いずれの改正も、2025年(令和7年)税制改正に起因して生じていますので、まずは2025年の税制改正の内容を整理します。

なお、2026年にも税制改正で変更が生じているので、2026年税制改正の内容はこちらをご参照ください。

2025年(令和7年)税制改正

基礎控除の改正

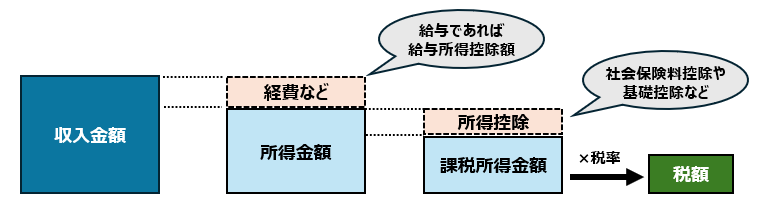

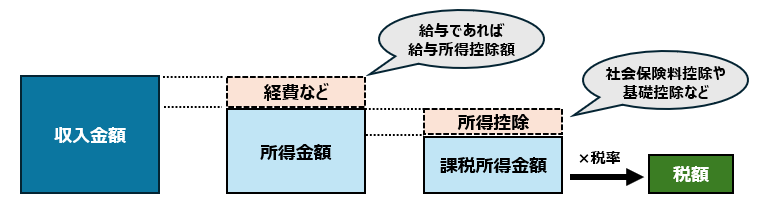

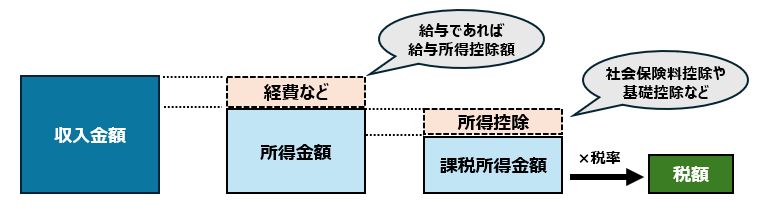

所得税や住民税は簡単にいうと、次のように計算されます。

収入金額から一定の経費や所得控除などを引いて算出した課税所得金額に税率を乗じて計算する、といったイメージです。

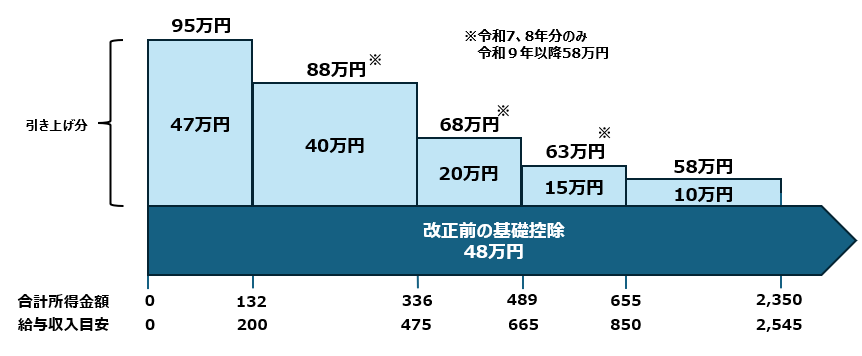

基礎控除は、所得控除のひとつであり、改正前は合計所得金額2,400万円以下であれば一律で48万円でしたが、今回の改正で一定所得以下の部分について引き上げられました。

引き上げ額は所得に応じて次のとおりです。

基礎控除の金額が大きく引き上げられた影響で、年収の壁にも影響が生じています。

なお、基礎控除の改正は所得税分のみであり、住民税は改正されていません。

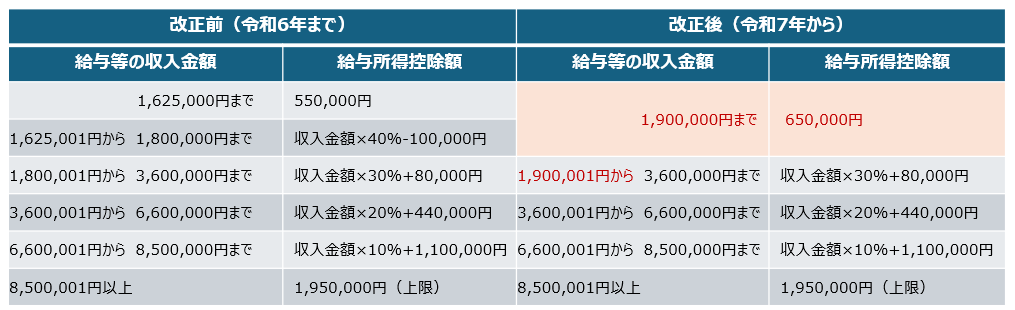

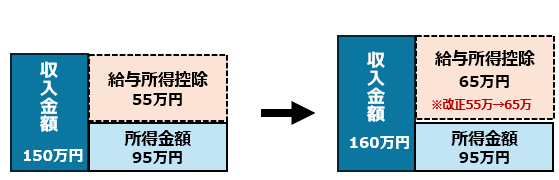

給与所得控除の改正

給与収入については、一定の割合に基づき計算された金額を給与所得控除として控除して給与所得を計算します。

収入に対する経費のようなものです。

この給与所得控除の最低保障額が改正前は55万円だったところ、65万円に改正されました。

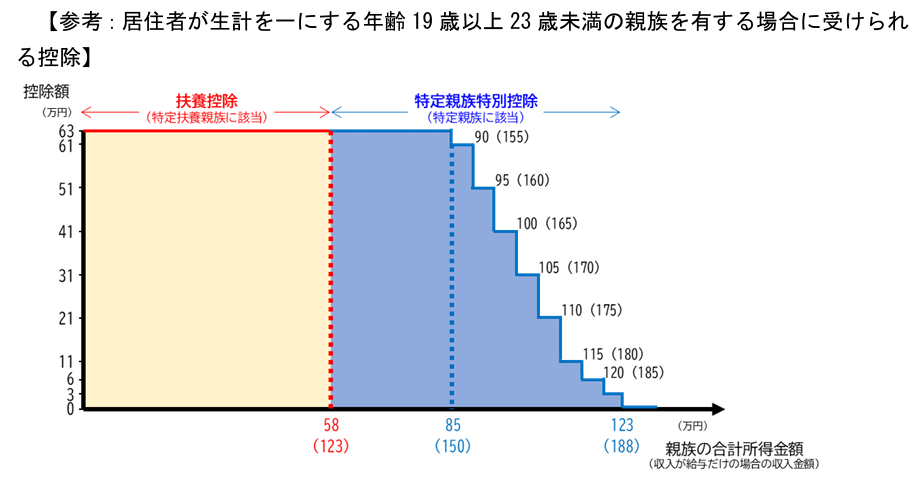

特定親族特別控除の創設

従来の扶養控除では、扶養親族の合計所得金額が48万円(給与収入であれば103万円)を超えると、扶養控除が受けられないという規定になっていました。

昨今の人手不足の状況を考慮し、19歳から22歳までの親族については、合計所得金額85万円(給与収入であれば150万円)までは、親などにおいて所得控除を受けられることになりました。

また、合計所得金額85万円を超えても、一定の控除は受けることができ、合計所得金額123万円(給与収入であれば188万円)までは一定の控除を受けることができます。

参照:国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&A(令和7年5月)(PDF/1,225KB)」

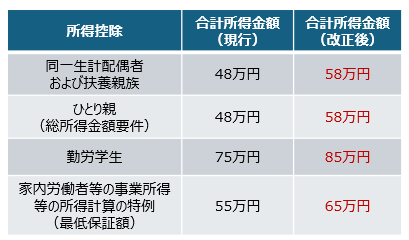

その他の改正

給与所得控除の改正などの影響で、一部の所得控除が受けられるかどうかの基準となる所得金額が変更されています。

これらの改正により、それぞれの壁に対して、どのような影響が生じたかを整理していきます。

年収の壁の改正内容

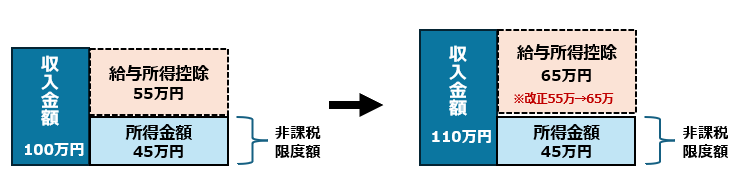

100万円の壁→改正後110万円の壁

100万円の壁は住民税の壁ですが、改正後は110万円の壁となりました。

住民税は簡単に言うと次のように計算されます。

①収入金額から経費などを引く=所得金額

②所得金額から所得控除を引く=課税所得金額

③課税所得金額に税率をかける=住民税(所得割額)

給与収入の場合、収入金額から控除する経費に相当する部分として給与所得控除額というものがありますが、最低保証額の改正により110万円が住民税の壁になりました。

住民税の基礎控除額は43万円です。

しかし、所得金額が一定基準(自治体によって異なります)以下の場合、住民税が非課税になるというルールがあります。

これにより、多くの自治体が非課税限度額として45万円を設定しています。

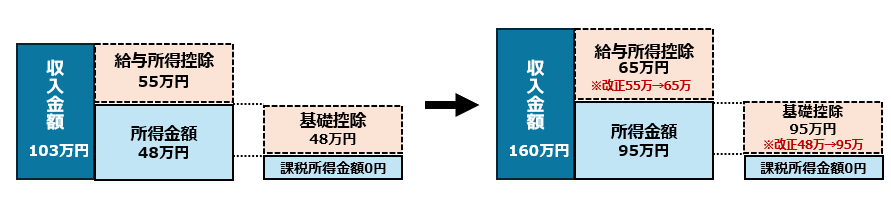

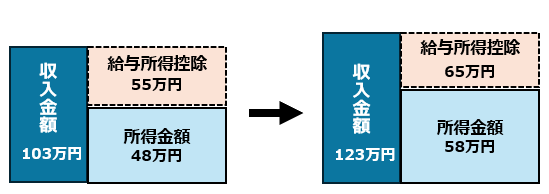

103万円の壁→改正後123万円および160万円の壁

103万円の壁はふたつの壁になっています。

所得税の壁と扶養控除の壁です。

所得税の壁に関して、所得税も次のように計算されます。

給与所得控除と基礎控除の改正により、103万円の壁は160万円に増加しました。

また、扶養控除については、扶養親族の合計所得金額は48万円以下である必要がありました。

これが改正により58万円となったことにより、123万円の壁になりました。

106万円の壁→今後、撤廃予定

106万円は社会保険の壁です。

ただし、すべての人が該当する訳ではなく、次の全ての要件を満たす場合、社会保険の加入が必要になります。

- 従業員数が51人以上の勤め先

- 週の所定労働時間が20時間以上

- 月額88,000円以上

- 2ヶ月を超える雇用の見込みがある

- 学生ではない

月額88,000円以上=概算で年収106万円以上ということで、106万円の壁と言われています。

こちらは社会保険の話になりますが、年金制度改正法により、今後撤廃される方向で進んでいるようです。

現時点の見込みでは、月額賃金88,000円という要件は2026年10月には撤廃される見込みとなっているようです。

130万円の壁→残るが、一部150万円の壁に

130万円も社会保険の壁です。

年収106万円の壁では社会保険の加入に要件がありましたが、年収130万円を超えると、要件はなく配偶者の社会保険の扶養からは外れ、自分で社会保険に加入することになっています。

今回の税制改正により、19歳から22歳までを対象として特定親族特別控除が創設され、19歳から22歳までの親族については、合計所得金額85万円(給与収入であれば150万円)までは、親などにおいて所得控除を受けられることになりました。

これに合わせる形で、社会保険の観点でも、19歳から22歳までの方については、年収150万円以内であれば、扶養内から外れないとされました。

ただし、それ以外の方は、これまでどおり130万円を超えると扶養から外れることになります。

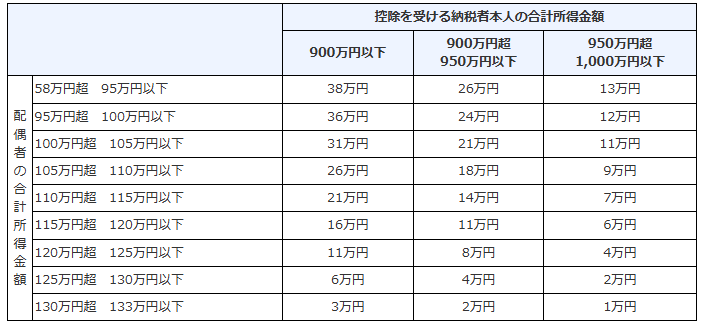

150万円の壁→160万円の壁

150万円は所得控除のうち配偶者特別控除の壁となっています

年収150万円を超えると夫(妻)の所得税や住民税の計算における所得控除のうち、配偶者特別控除の金額(所得税38万円、住民税33万円)が段階的に減少していくことになります。

参考:国税庁HP

こちらも給与所得控除の改正により、年収150万円が160万円になっています。

まとめ

このように、年収の壁は2025年税制改正の影響で大きく変更が生じています。

最終的には次のようになっています。

106万円の壁:(勤務先によっては)社会保険料が発生する(扶養から外れる)壁

110万円の壁:住民税が発生する壁

123万円の壁:扶養控除の対象から外れる壁(19歳から22歳を除く)

130万円の壁:社会保険料が発生する(扶養から外れる)壁(19歳から22歳を除く)

150万円の壁:特定親族特別控除が段階的に減少する壁、社会保険料が発生する壁(19歳から22歳)

160万円の壁:配偶者特別控除が段階的に減少する壁

改正により、それぞれの壁は緩和される方向に動いたものの、非常に複雑になっています。

今後も年収の壁の議論は続いており、さらに改正される可能性もあるため、今後も注視していく必要があると考えます。

なお、2026年の税制改正の内容はこちらでまとめているので、ご参照ください。

*********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

また、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。