税務デューデリジェンス(税務DD)は、M&Aにおいて適切な意思決定を行うために実施される調査のひとつで、対象会社に関する情報を収集し、過年度の税務ポジションや税務リスクの調査・分析を目的として行われます。

税務DDにはバイサイドDDとセルサイドDDなどがありますが、今回はバイサイドDDをメインに説明します。

税務デューデリジェンス(税務DD)の目的

税務DDは主に以下を目的として実施されます。

対象会社の税務ポジションの把握

過年度の申告書(過去3年など)より次の点を把握します。

- 課税所得、調整内容、税額、繰越欠損金の保有状況

- 申告書や納税が期限内に適切に行われているか

- 税務申告書の作成はどのようなプロセスで行われているかなど

税務リスクの把握

対象会社が有する税務リスクの有無、もしある場合には、定量的な影響額などを把握します。

税務リスクは、申告書などの資料確認のほか、過年度の税務調査の状況やマネジメントにおいて認識しているリスクの有無、税務当局とのやりとりの有無などを通じて確認します。

買収ストラクチャーの検討のための状況把握

税務DDを通じて把握した内容や状況を踏まえ、適切な買収ストラクチャーの検討を行います。

買収価格、契約条件への反映

税務DDを通じて把握した税務リスクなどを踏まえ、買収価格や契約条件にどのように反映すべきかを検討します。

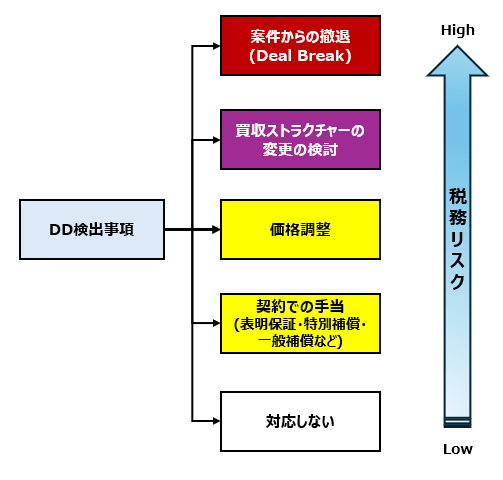

税務DDにおいて検出された税務論点とその対応

税務DDによって検出した税務ポジションや税務リスクへの対応としては次のような選択が考えられます。

検出された税務リスクが高い場合、案件からの撤退(Deal Break)も選択される可能性があります。

実際、税務DDで検出された税務リスクにより買手が案件から撤退した事案も経験しています

または、買収ストラクチャーを変更して対応することも考えられます。

例えば、株式買収を検討していたが、事前分割や事業譲渡に変更し、税務リスクを切り出せないか、といった観点で検討することが想定されます。

その他、税務リスクを勘案して価格調整に織り込むケースや、弁護士とも相談の上、契約書(SPA)の特別補償などに反映するなどのケアを行うことが選択されます。

もしくは、案件の重要性、買手の意向、売手との関係性などを考慮し、税務リスクの潜在インパクトを勘案の上、何もしないという選択も考えられます。

実際に検出された税務論点の重要性や、税務以外の論点、売手との交渉状況などから検討・判断することになります。

税務DDのプロセス

実際に税務DDを行う場合には、一般的には次のようなプロセスで実施することになります。

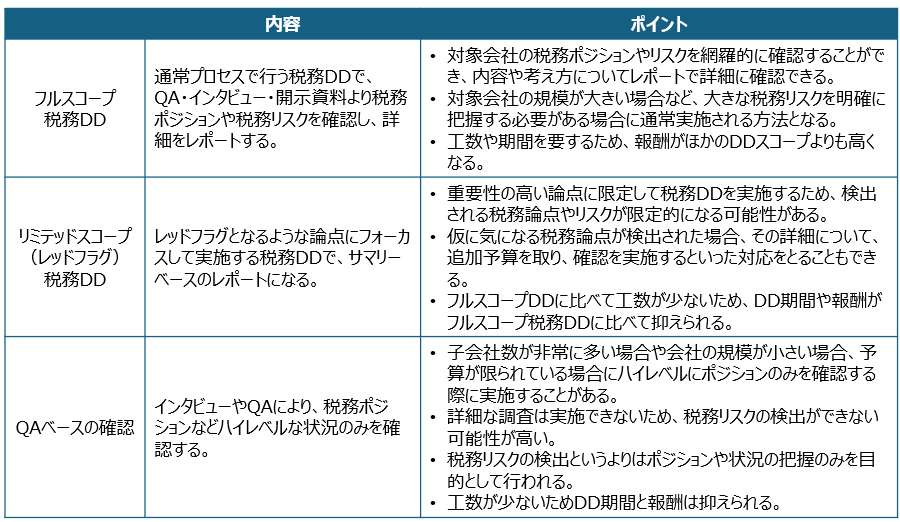

作業スコープの決定

実際の税務DDは、対象会社の規模、案件の内容、DD期間、クライアントのニーズ、予算などによって変わることになります。

これらの情報を踏まえ、クライアントと相談の上で、DDの深度、期間などを相談し決定していく形になります。

例えば、状況に合わせて次のようなメニューから選択することが考えられます。

基礎資料依頼

作業スコープに応じて、申告書など税務DDに必要な基礎資料を依頼します。

資料のやりとりは通常データルーム(VDR)上で行います。

追加資料依頼、QA、実務者(税務担当者)インタビュー

当初開示資料を確認し、内容に関する追加資料依頼や質問は、売手と合意しているQAプロセスや、実務担当者に対するインタビューを通じて実施します。

QAやインタビューのタイミングやプロセスは案件によって異なりますが、資料開示状況や案件の進捗状況に応じて適宜調整されることが実務上よくあります。

報告書の作成と報告

開示された資料や質問回答などを通じて把握した税務ポジションや検出された税務リスクは、中間報告や最終報告といった形で報告します。

別途、案件によっては週次などでミーティングを設定し、その時点における進捗状況やレッドフラグの検出事項を細めに報告・相談するといったプロセスを入れ、早期に対応を検討していくこともあります。

税務DDの調査範囲

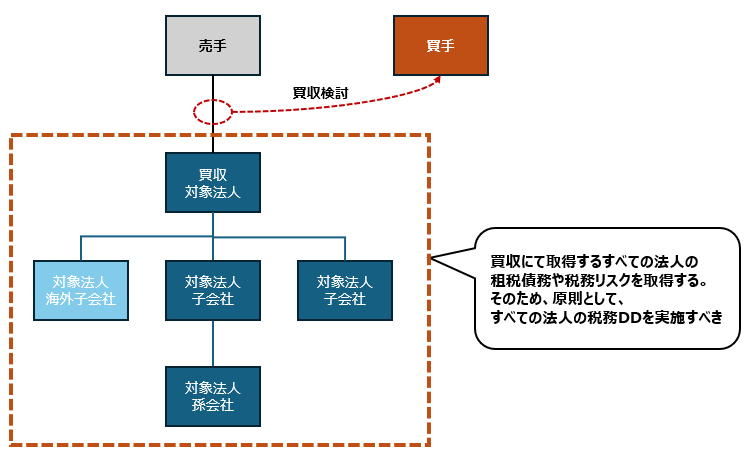

対象法人

税務DDを実施する場合の対象法人は、原則として、買収する法人すべてとなります。

買収する会社が子会社を有している場合、その子会社の租税債務や税務リスクもすべて買手が取得することになるため、(日本および海外)子会社も含めたすべての法人の税務DDを実施する必要があります。

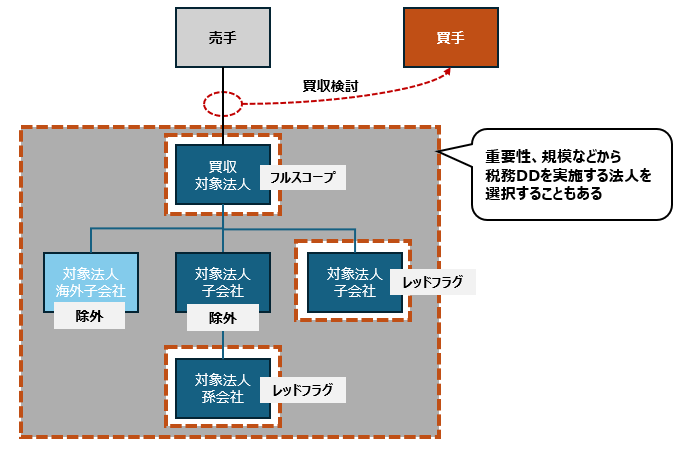

しかし、実務上は、会社の規模、重要性、DD期間、予算等の観点から、重要と考えられる会社のみに限定するケースや会社ごとに税務DDのスコープを変えるケースなどもあります。

海外子会社については、現地の税務アドバイザーが税務DDを実施する必要があるため、海外の税務チームと連携可能なアドバイザーに依頼する必要があります。

また、情報の取得困難性や現地法人へのアクセスが困難といった理由で、税務DDを実施できないケースもあるため、どのように進めるかは事前に相談する必要があります。

税務DDを進める中で、スコープから除外していた子会社などに重要な税務リスクが判明した場合や簡易的な確認の段階で潜在的な税務リスクが判明した場合に、追加で税務DDを実施することを決定するといったケースもあります。

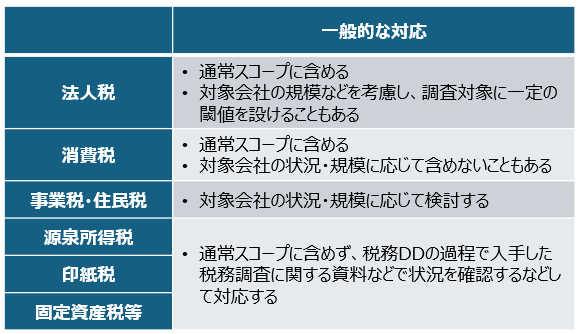

対象税目

法人においては、一般的には次のような税目がありますが、実際にすべての税目で税務DDを実施することはなく、主には法人税と消費税になります。

事業税については、その会社の状況によってスコープに入れることもあります。

また、税務DDは通常、限られた期間内と予算の中で実施することになるため、すべての申告書の内容について詳細に調査を実施することは現実的ではありません。

例えば、税務調整の金額が数十万円程度のものは、リスクとしては非常に限定的なので、そもそもスコープにはいれないなど、案件の規模による閾値を設けることが多くあります。

このように、対象税目などは会社の状況、規模、税務DDの期間、予算などに応じて事前に相談する必要があります。

税務DDの調査対象期間

税務DDの調査対象期間は多くの場合3年程度で実施します。

ただし、組織再編などについてはその後の影響などを考慮して、5年ほど遡って内容を確認することがあります。

実際、調査対象期間を3年として実施した税務DDの中で税務リスクが検出されたため、調査対象期間を5年に延長して追加調査を実施するといったケースもあります(この場合、DD期間やFeeを別途用意するなどのアレンジが必要となります)

最終的には、対象会社の状況、規模、税務DDの期間などによって、調査対象期間を相談して決めることになります。

まとめ

税務DDはM&Aにおいて対象会社の税務ポジションや税務リスクを把握する上で、非常に重要なプロセスとなります。

税務DDで検出された税務論点を踏まえ、スキームの変更や対応など、M&A案件において重要な意思決定に影響を与える可能性もあります。

一方で、通常、DD期間はタイトな場合が多いため、経験があり、スムーズな対応ができる税務アドバイザーに依頼することがスピード感のある意思決定には重要になります。

当事務所においては、大手税理士法人にて、Deal規模数百億円~数千億円といったM&A案件の税務DDや税務ストラクチャリング業務にプロジェクトマネージャーとして多数従事してきた税理士により、税務DD業務を提供いたします。

これらの経験を踏まえ、案件の規模、会社の予算、DD期間に応じて、柔軟なスコープを設け、迅速な対応が可能です。

ご質問や案件の相談などがあれば、お気軽にお問い合わせフォームよりご連絡ください。

なお、これまで税務デューデリジェンスに多数従事してきた中で、論点として検出された事例を次の記事でまとめているので、ご参照ください。

*********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

また、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。