M&Aにおいて、対象会社の株式を100%取得する必要がある場合、TOBなどで対象会社の株式の大部分を取得したうえで、少数株主の排除(スクイーズアウト)が実施されるケースがあります。

スクイーズアウトの手法はいくつかあり、具体的には次のような手法が用いられます。

- 株式併合

- 株式売渡請求

- 全部取得条項付種類株式

- 現金対価株式交換

- 自己株式取得

税務上、一定の要件を満たす株式併合、株式売渡請求、全部取得条項付種類株式を用いたスクイーズアウトは、株式交換「等」として組織再編税制が適用されることになります。

このうち、株式併合については、税務上の株式交換等に該当するケースと該当しないケースがあり、これにより、ストラクチャーに大きな影響を与える可能性があるので留意する必要があります。

そこで今回は、株式併合について整理しています。

株式併合とは

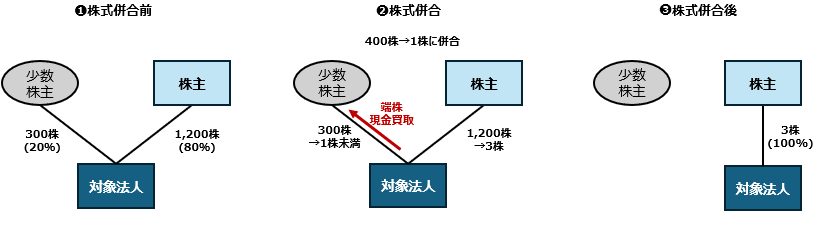

株式併合とは、複数の株式を1株にする手続きをいいます。

少数株主が保有する株式を1株未満の端数とし、現金で買い取ることで少数株主を締め出すことができます。

上記であれば、400株を1株にする株式併合を行った場合、少数株主が保有する株式は300株しかないため、株式併合により1株未満の端株となり、これを現金で買い取ることでスクイーズアウトすることができます。

実務上、5株→1株、10株→1株といった併合比率が多く見られますが、100株→1株、27万株→1株にするケースのほか、PEファンド関連では300万株→1株や600万株→1株などの事例もあります。

なお、株式併合は株主総会の特別決議が必要となります。

株式併合が税務上の株式交換等に該当する場合

株式併合の税務上の取扱いには留意が必要となります。

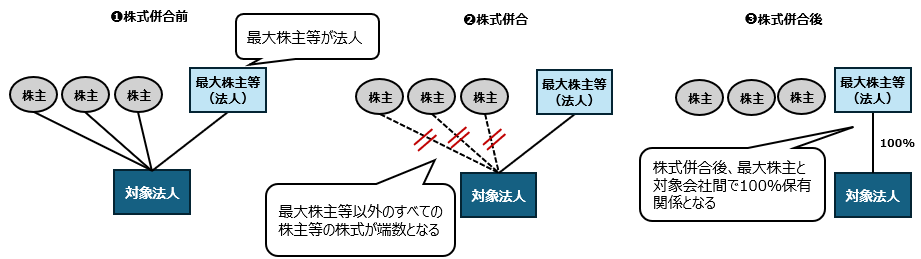

一定の要件を満たす株式併合は、税務上の株式交換「等」として組織再編税制が適用されます。

ここでいう一定の要件とは次の要件をいいます。

- 最大株主等が法人であること

- 最大株主等以外のすべての株主等の有することになる株式が端数となること

- 対象法人と最大株主等である法人との間に最大株主等である法人による完全支配関係が成立すること

税制適格要件を満たさない場合(例えば、株式交換後に、株式交換完全子法人株式を譲渡する場合など)には、株式交換完全子法人において時価評価課税が適用されることになります。

株式併合が税務上の株式交換等に該当しない場合

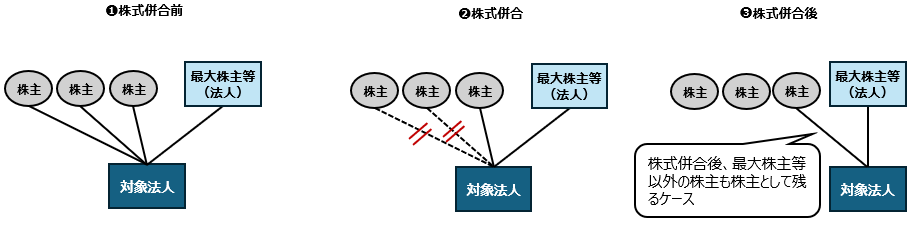

上記のとおり、株式併合は一定の要件を満たす場合に、税務上の株式交換等に該当することになりますが、要件を満たさなければ、税務上の株式交換等には該当しないため、時価評価課税の適用もありません。

具体的には、最大株主等が個人の場合や、株式併合後の残存株主が最大株主等以外にもいる場合などが考えられます。

このような場合には、一定の要件を満たさないため、税務上の株主交換等には該当しないものとして取り扱われます。

まとめ

株主併合はスクイーズアウトを実施する際によく使われるスキームとなりますが、税務上の株式交換等に該当するかどうかの検討に留意が必要です。

特にスクイーズアウト後に株式譲渡などを検討している場合には、税務上の株式交換等に該当するかどうかによって税効率の観点で大きな影響が生じる可能性があります。

そのため、ストラクチャーの検討の際には、選択したストラクチャーによってどのような影響や違いが生じるのか、しっかりと検討する必要があると考えます。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。