M&Aにおいて税務デューデリジェンス(税務DD)は、過去の申告の税務リスクの洗い出しだけでなく、取引条件(価格調整・表明保証・補償条項)、買収ストラクチャー、クロージング後の再編取引や税務ガバナンスに影響し得るリスクを把握するための重要なプロセスです。

本稿は、実務で多数の税務DDに関与してきた中で、実際に論点となった事例を、個別の背景や取引詳細が特定されない範囲で抽象化したうえで紹介します。

なお、本稿で取り上げる論点について、「税務上の最終的な取り扱いがどのように整理されるべきか」といった詳細な検討や結論の提示は行っていません。

あくまで、税務DDの過程において「どのような論点が、どのような形でリスクとして認識されたのか」、また、それを踏まえて「税務DDを実施する際にどのような点に留意すべきか」という実務的な観点から整理している点にご留意ください。

税務デューデリジェンスの論点事例

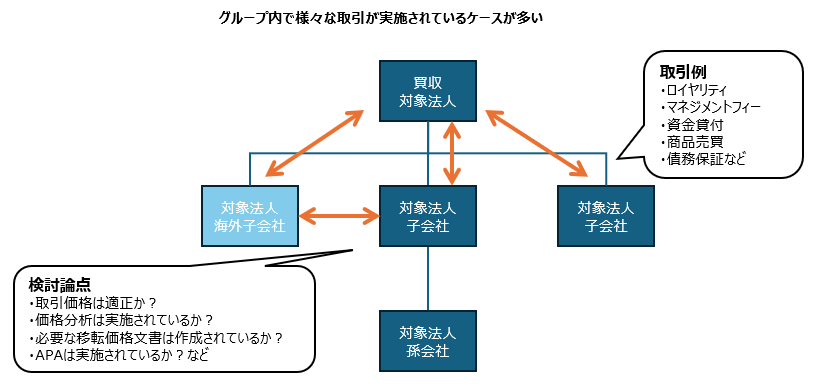

- 対象会社は、グループ企業に所属する法人のひとつであり、他のグループ内の法人との間で様々な関連会社間取引を実施している。

検出された税務論点

- 関連会社には国外の関連会社も含まれるが、その取引価格について、ベンチマーク分析などを含む検討などは行われていないことが検出された。

- また、移転価格文書などの作成の必要性について、検討が行われていないことが検出された。

税務上の取扱いとリスク

グループ企業においては、グループ内で様々な関連会社間取引が行われているケースが多くみられます。

しかし、関連会社間の取引においても、税務上は第三者間取引価格で行われていることが求められています。

つまり、税務上は、関連会社との取引であっても、関連会社ではない第三者との取引価格と同じ程度の価格で取引を実施すべき、というルールになっています。

もし、第三者間取引価格に比して、有利な条件や不利な条件で実施されていた場合、寄附金や受贈益といった税務上の論点が生じることになります。

その中でも、国外関連会社との取引については特に注意が必要です。

税務当局は、国外への所得移転に対して特に注視しており、取引価格がどのように算定されているのか税務調査において説明を求められる可能性は非常に高くなっています。

同時に、取引の相手先である国外の税務当局からも指摘を受ける可能性があります。

そのうえ、一定の取引規模がある場合には、移転価格文書の作成も求められています。

このような移転価格税制の観点での対応を検討していない法人グループは少なくないので、税務DDにおいて、関連会社間取引において何らかの論点が検出されるケースは多く見られます。

実務上の示唆

グループ企業においては、グループ内で様々な関連会社間取引が行われているケースが多く見られます。

しかし、その取引価格の設定については、明確なベンチマーク分析などが実施されておらず、会社側で十分な説明ができないケースもあります。

そのため、税務デューデリジェンスにおいては、取引価格の算定がどのように実施されているか、第三者間価格で取引が実施されているか、必要な移転価格文書は作成されているか、などの事実関係の確認が重要となります。

仮に実施されていない場合、取引規模によっては将来の税務リスクがどのくらいあるのかといった詳細な分析が必要となり、かつ、将来に向けた是正手当ても必要となりますので、このような観点での税務デューデリジェンスが望ましいと考えます。

一般的な税務デューデリジェンスの流れや方法については、こちらで詳細を説明していますので、ご参考ください。

その他、税務デューデリジェンスの論点事例について、以下ご参照ください。

*********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。