外資系企業の日本子会社や、PEファンドのSPCなどでは、株式会社ではなく合同会社(GK)の形態が選択されるケースがしばしば見受けられます(いくつか理由がありますが今回は割愛します)。

合同会社は、出資者である「社員」が経営に関与する仕組みとなっており、株式会社と異なり、法人を代表社員や業務執行社員に据えることもできるなど、ストラクチャー上の柔軟性が高いという特徴があります。

一方で、代表社員や業務執行社員、職務執行者に対して支払う報酬の税務上の取扱いは、株式会社の役員報酬と同様に整理できる部分もあれば、合同会社特有の論点もあります。

特に、法人が業務執行社員となる場合の報酬の取扱いは、源泉徴収義務の有無、消費税の課税仕入該当性など、誤りやすいポイントがあります。

今回は、合同会社の代表社員、業務執行社員、職務執行者に対して支払う報酬の税務上の取扱いについて整理しています。

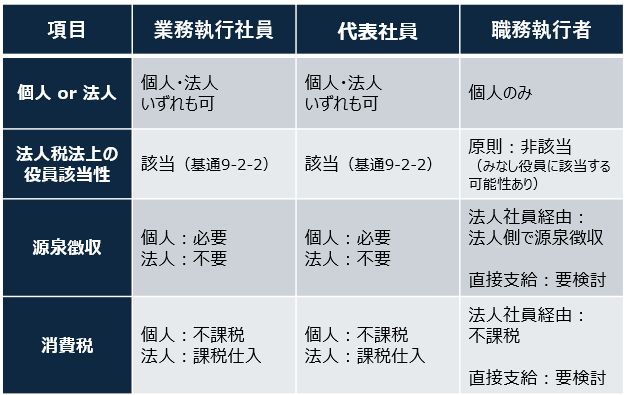

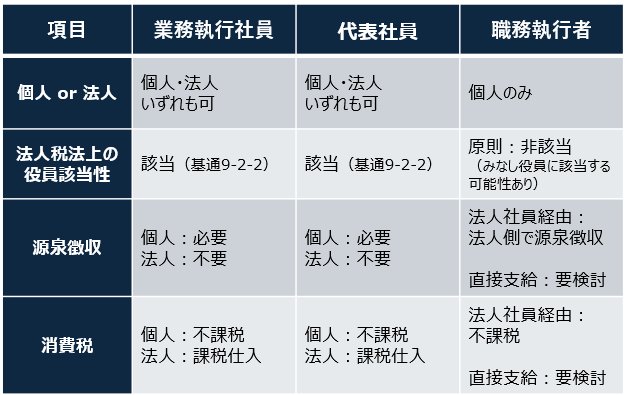

最初に結論としては次のようになります。

それぞれ内容について整理しています。

合同会社の代表社員、業務執行社員、職務執行者とは

税務上の整理に入る前に、まずは会社法上の各役職について整理します。

業務執行社員

合同会社では、出資者である社員全員が原則として業務執行権を有しますが、定款で業務執行社員を定めることもできます(会社法591条1項)。

業務執行社員は、株式会社における取締役のような立場に近いといえます。

業務執行社員には、自然人だけではなく法人もなることが可能

代表社員

合同会社は、すべての社員が合同会社を代表することになりますが、業務執行社員の中から、定款の定めによって代表社員を定めることもできます(会社法599条3項)。

代表社員は、株式会社の代表取締役に相当する立場です。

代表社員も、業務執行社員と同様に、自然人だけではなく法人もなることが可能

職務執行者

業務執行社員や代表社員が法人である場合、その法人は実際に業務を執行する自然人を「職務執行者」として選任しなければなりません(会社法598条1項)。

職務執行者となれるのは自然人のみであり、法人がなることはできない

職務執行者の資格には特別な制限はなく、選任した法人の役員や従業員のほか、第三者を選任することも可能です。

税務上の取扱い

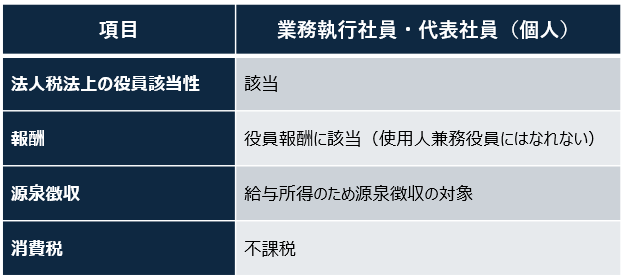

代表社員・業務執行社員(個人)の場合

・法人税法上の役員該当性

合同会社の業務執行社員は、法人税法上の役員に該当します(法法2条15号、法令7)。

代表社員は業務執行社員の中から選任されますので、当然に役員に該当することになります。

・役員報酬の取扱い

合同会社が代表社員や業務執行社員に支払う報酬は、株式会社の役員報酬と同様に、法人税法34条の役員給与の損金算入制限が適用されます。

具体的には、定期同額給与、事前確定届出給与、業績連動給与のいずれにも該当しない場合や、不相当に高額な部分については、損金不算入となります。

また、合同会社の業務執行社員は、使用人兼務役員になることはできない(法34条⑥、法令71①三)ため、支給される報酬は全額が役員給与として取り扱われることになる点にも留意が必要です。

法34⑥

第一項に規定する使用人としての職務を有する役員とは、役員(社長、理事長その他政令で定めるものを除く。)のうち、部長、課長その他法人の使用人としての職制上の地位を有し、かつ、常時使用人としての職務に従事するものをいう。

法令71

法第34条第6項に規定する政令で定める役員は、次に掲げる役員とする。

三 合名会社、合資会社及び合同会社の業務を執行する社員

・源泉徴収

個人である代表社員・業務執行社員に対して支払われる報酬は、給与所得として源泉徴収の対象となります。

・消費税

給与所得に該当することから、消費税法上は不課税取引となります。

まとめると次のとおりです。

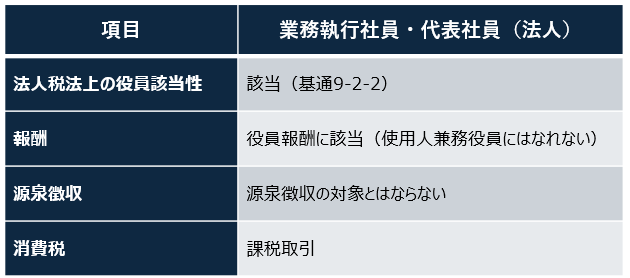

代表社員・業務執行社員(法人)の場合

・法人税法上の役員該当性

法人税法2条15号に規定する役員には、持分会社(合同会社)の社員である法人も含まれることが、法人税基本通達9-2-2において明確にされています。

したがって、業務執行社員や代表社員が法人である場合であっても、当該法人は法人税法上の役員に該当し、合同会社が当該法人に対して支払う業務執行報酬は役員給与に関する各規定の適用を受けることになります。

基本通達9-2-2

法第2条第15号⦅定義⦆に規定する役員には、会計参与である監査法人又は税理士法人及び持分会社の社員である法人が含まれることに留意する。

・役員報酬の取扱い

合同会社が法人社員に対して支払う業務執行報酬は、法人税法34条の役員給与の損金算入制限の対象となります。定期同額給与等の要件を満たさない場合には損金不算入となる点は、個人の場合と同様です。

また、法人社員も使用人兼務役員になることはできない(法令71①三)ため、支給される報酬は全額が役員給与として取り扱われます。

・源泉徴収

内国法人については、給与とされる所得について所得税の課税は行われないため、法人社員に対する業務執行報酬の支払については源泉徴収を要しません。

・消費税

ここが個人の場合と大きく異なるポイントです。

法人社員に対する業務執行報酬は、雇用契約等に基づく労務提供の対価ではなく、法人社員が行う経営に対する役務提供の対価であると考えられます。そのため、合同会社側では消費税法上、課税仕入として取り扱われることになります。

一方、業務執行報酬を受領する法人社員側では、当該報酬を益金の額に算入し、消費税についても課税売上として取り扱うことになります。

インボイス制度の下では、合同会社が仕入税額控除を行うために、法人社員によるインボイスの発行が必要となる点にも留意が必要です。

まとめると次のとおりです。

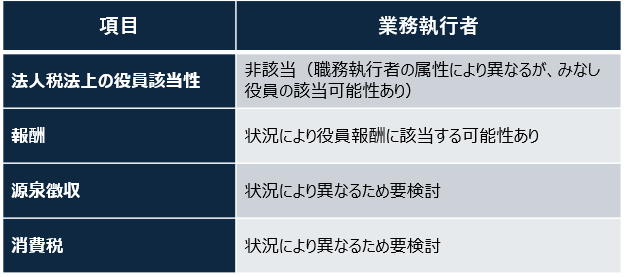

職務執行者の場合

職務執行者に対する報酬の支払方法は、大きく分けて二つのパターンが存在します。

- 法人社員が合同会社から業務執行報酬を受領し、当該法人社員から職務執行者に対して給与等として支給するパターン

- 合同会社から職務執行者に対して直接報酬を支給するパターン

一般的には、前者のパターン(法人社員経由で支給)が用いられるケースが多いと思われます。

・法人社員経由で支給する場合

職務執行者は、法人社員から委任を受けて職務を執行している立場です。

そのため、法人社員から職務執行者に対する支払は、職務執行者が法人社員の役員であれば役員給与として、従業員であれば通常の給与として取り扱われることになります。

いずれの場合も、給与所得として法人社員側で源泉徴収を行うことになります。

消費税については、給与所得に該当するため不課税取引となります。

・合同会社から直接支給する場合

合同会社が職務執行者に対して直接報酬を支給することも認められていますが、この場合の取扱いには留意が必要です。

職務執行者は合同会社の社員ではないため、形式的には合同会社の役員には該当しないと考えられますが、実質的に合同会社の経営に従事していると評価される場合には、いわゆるみなし役員に該当する可能性があります。

また、合同会社から職務執行者に対する直接支給は、業務執行社員である法人を経由しないため、契約関係や報酬の性格について整理を行ったうえで、源泉徴収の要否や消費税の取扱いを慎重に検討する必要があります。

まとめ

合同会社における代表社員、業務執行社員、職務執行者に対する報酬の税務上の取扱いは、支払先が個人か法人かによって、源泉徴収の要否や消費税の取扱いが大きく異なります。

改めてまとめると次のようになります。

特に、法人が業務執行社員となるケースでは、支払う合同会社側で消費税法上、課税仕入として取り扱われる点や、インボイスの取扱いなど、株式会社の役員報酬とは異なる論点が生じます。

外資系企業の日本子会社やPEファンドのSPCなど、合同会社が活用される場面では、報酬の支払フローが複雑になりやすいため、ストラクチャーの構築段階で税務上の取扱いを整理しておくことが重要であると考えます。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。