年末になると駆け込みでふるさと納税を行う方も多くなります。

ただし、ふるさと納税の返戻品ですが、場合によっては一時所得として課税されることもあるので注意が必要です。

思わぬ形で一時所得が課される場合もあるので、今回はふるさと納税の返礼品が一時所得として課税される場合について整理しています。

ふるさと納税の返礼品が一時所得になる場合

ふるさと納税の返礼品は一時所得になりますが、すべてのケースで課税されるわけではありません。

次のような場合に注意が必要になります。

- 年間で167万円以上のふるさと納税をしている場合

- 生命保険の一時金、損害保険の満期返戻金、懸賞の賞金等、競馬や競輪の払戻し金など、一時所得に該当する収入がある場合

なぜ注意すべきか、くわしくまとめていきます。

一時所得とは

まずは一時所得とはどういったものかをまとめていきます。

一時所得に該当するもの

一時所得とは、簡単にいうと、臨時的、偶発的に生じた所得で、営利目的の経済的活動から生じた所得ではないものをいいます。

例えば、次のような所得が一時所得に該当します。

- 生命保険契約に基づく一時金

- 損害保険契約等に基づく満期返戻金等

- 懸賞の賞金、商品等

- 競馬の馬券の払戻金等(雑所得に該当するものを除く)

- ふるさと納税の返戻品

しかし、一時所得は一定金額を超えないのであれば課税されないことになっています。

一時所得の計算方法

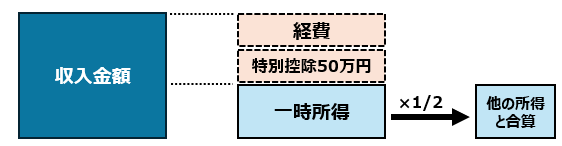

一時所得は次のような算式で計算します。

(一時所得の対象となる収入金額)ー(収入を得るための経費)ー(特別控除50万円)

この計算で一時所得を計算し、もし金額がでれば、その金額の2分の1が課税対象となります。

つまり、50万円の特別控除があるため、一時所得の収入金額が50万円を超えないのであれば、一時所得は発生しないことになります。

具体的には次のようなイメージです。

1.ふるさと納税返礼品10万円の場合

一時所得の対象となる収入金額(10万円)ー収入を得るための経費(0円)ー特別控除(50万)=-40万円

→つまり、0円

2.ふるさと納税返礼品60万円の場合

一時所得の対象となる収入金額(60万円)ー収入を得るための経費(0円)ー特別控除(50万)=10万円

→10万×1/2=5万が課税対象

3.ふるさと納税返礼品10万円、生命保険の一時金50万円の場合

(一時所得の対象となるふるさと納税返礼品(10万円)+生命保険一時金(50万円))ー収入を得るための経費(0円)ー特別控除(50万)=10万円

→10万×1/2=5万が課税対象

このように一時所得の収入金額が50万円を超える場合に、一時所得として税金が追加で課されることになるので、注意が必要です。

一時所得を認識するタイミング

このようにふるさと納税も一時所得の対象になりますが、一時所得を認識するタイミングにも注意が必要です。

原則:「支払いを受けた日」に認識

事前に支払者から支払通知を受けている場合:「通知を受けた日」に認識

つまり、年末にふるさと納税をし、発送通知と実際の返礼品が届いたのが翌年だった場合、一時所得は翌年分の所得として認識されます。

一方、年末にふるさと納税をし、発送通知も年末までに届き、返礼品のみが翌年に到着した場合には、一時所得は発送通知があった年(=ふるさと納税をした年)の所得として認識されます。

ふるさと納税の返礼品の金額の算定方法

ふるさと納税の返礼品は一時所得になる可能性がありますが、では、一時所得を計算するための返礼品の金額はどのように算定すればいいのかでしょうか。

返礼品の金額はふるさと納税の金額ではありません。

このあたりを解説していきます。

返礼品の金額の算定方法:原則は時価

一時所得として物などをもらった場合の収入金額は、基本的には「時価をもって算定する」というのが税法のルールとなっています。

では、その時価とは何か。

税法上は時価は明確な規定はありません。

そのため、合理的、客観的な金額をもって時価とする、というのが基本的な考え方になります。

ふるさと納税サイトに返礼品の金額が記載されていれば、それを用いることや、ふるさと納税をした自治体に問い合わせることなどが考えられます。

いずれにしても現実的な方法ではありません。

ふるさと納税の返礼品の金額の算定方法:裁決事例

ふるさと納税が一時所得に該当するのかどうか、過去に国税不服審判所にて争われた事例があり、返礼品の金額についても議論されています。

参考:国税不服審判所裁決事例

これによると、地方公共団体が謝礼(返礼品の調達・提供)のために支出した返礼品調達価格が時価に相当するとされています。

返礼品調達価格は各自治体に問い合わせることができるそうです。

とはいえ、あまり現実的な方法には思えません。

返礼品の金額の算定方法:寄附金の30%とする

返礼品の時価の確認は、各自治体に問い合わせるなどでできなくはないですが、ふるさと納税を行った自治体が無数にある場合などには相当な手間になります。

そこで、ふるさと納税の返礼品は寄附金の30%以内にする必要があるというルールに基づき、ふるさと納税の30%を便宜的に返礼品の金額(時価)とする方法も考えられます。

例えば、ふるさと納税を167万円した場合、その30%が50.1万円になります。

現実的な方法と考えますが、とはいえ、あくまで目安としての確認方法となるため、留意が必要です。

まとめ

このように、ふるさと納税を行うことで、一時所得が生じる可能性があるので注意が必要です。

所得が多く、ふるさと納税の枠が167万円以上ある人はもちろん、

生命保険の一時金など、ほかに一時所得がある場合には注意が必要です。

*********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

また、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。