企業再生の場面における債務超過の解消や、グループ内での債権債務関係を整理したい場合において、通常の債権放棄のほかに、DESや疑似DESといった方法が検討されることがあります。

DESと疑似DESはその経済的効果は変わらないものの、一定の状況においては、課税関係が異なることになります。

そこで今回は、DESと疑似DESの税務上の取扱いの違いや、疑似DESにおける税務論点についてまとめています。

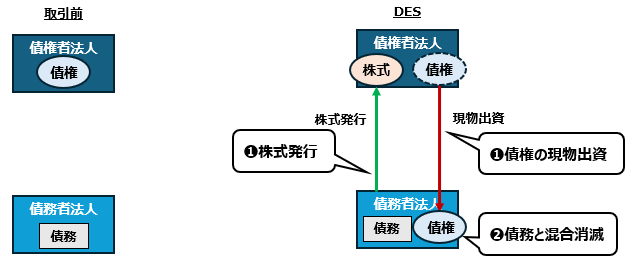

DESとは

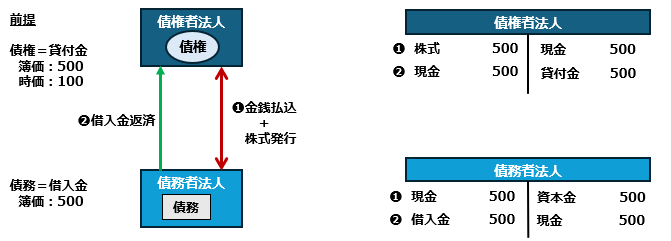

DESはDebt-Equity-Swap(デット・エクイティ・スワップ)のことであり、債務と資本の交換をいいます。

債権者の立場では、その保有する債権を債務者に現物出資して、債務者である法人の株式を取得することになります。

つまり、債権放棄をすることで、債務者の財務状況・収益性が改善し、将来、株価上昇による資金回収を図ることを目的とした行為とされています。

DESは、税務上の現物出資に該当し、完全支配関係(100%の資本関係)がある場合とない場合で、税務上の取扱いが異なることになります。

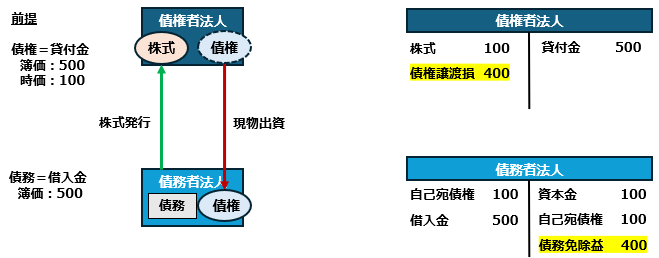

完全支配関係のない場合におけるDES

完全支配関係(100%の資本関係)がない法人間で行われる現物出資は、税務上の非適格現物出資に該当します。

そのため、債権は時価によって譲渡されたものとして、債権者において債権放棄損が生じることになります。

なお、ここでいう債権放棄損が損金となるか寄附金になるかについては、法人税基本通達9-4-2の要件を満たすか、といった点で検討が必要となります。

債務者においては、時価で自己宛債権を取得し、同時に、自己宛債権と債務は混同消滅され、債務免除益が認識されることになります。

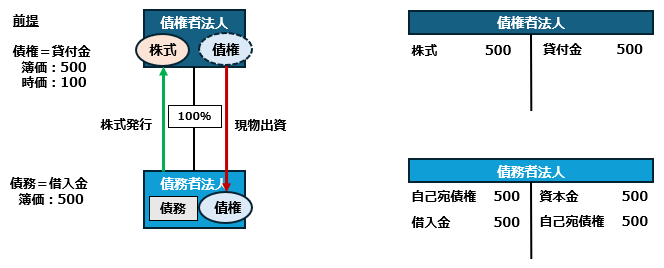

完全支配関係がある場合におけるDES

完全支配関係(100%の資本関係)のある法人間で行われる現物出資は、税務上の適格現物出資に該当します。

そのため、債権は簿価によって譲渡されたものとして、債権者において債権放棄損は生じません。

債務者においては、自己宛債権を取得し、同時に、自己宛債権と債務は混同消滅されますが、通常、自己宛債権と債務の簿価は一致すると考えられるため、債務免除益は認識されません。

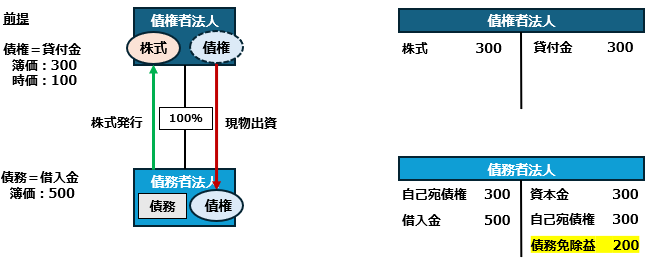

ただし、債権者が、債務者に対する債権を別法人などから額面より安く購入している場合には、混同消滅により債務免除益が認識されることになるため、注意が必要です。

なお、完全支配関係がある場合でも、クロスボーダーの現物出資で一定のものについては、非適格現物出資になるため注意が必要です。

疑似DESとは

疑似DESでは、債権者が、債務者の第三者割増資を引き受け、金銭払込みにより株式を取得します。

債務者は払い込みを受けた金銭によって、債務を弁済します。

そのため、債務免除益は生じないことになります。

つまり、結果としては、通常のDESと同様に債務と資本が交換されたことになりますが、債務免除益は生じない点が特徴となります。

疑似DESにおける論点

疑似DESについては、租税回避行為として指摘を受けるリスクがあるといった考えもあります。

この点は、様々な考え方があり、専門家によっても意見がわかれる部分もあるため、明確な回答を出すことは難しいと考えますが、実務上は指摘を受ける可能性は高くないとする意見が多い印象です。

参考までに、次のような論点や考え方があるとされています。

- 債務超過会社に対する時価を超える金銭の払込みは寄附金に該当するのではないか。

- 一方で、特別な規定は設けられていないため、払込みした金額が有価証券の取得価額になるべきと考えられる。

- 複数の取引を一体とみなされた場合、時価を超える金銭の払込みを受けて株式を発行したときに、その時価を超える部分が、債務者側で受贈益として課税されるリスクがあるのではないか。

- 一方で、疑似DESにおける金銭の払込みは資本取引であるため、課税関係が生じる損益取引には該当せず、受贈益や債務免除益は認識されない。

- 合理的な再建計画が存在しない場合、疑似DESにおいて寄附金認定が行われる可能性がある。

なお、これらは過去判例などを踏まえ論点として挙げられていますが、個別のケースによって状況やスキームも異なるため、すべての案件においてこれらの疑義が生じるわけではない点に留意ください。

あくまでこのような論点があるといわれていますので、個別の状況に応じて、これらの論点を参考に検討することが必要と考えます。

まとめ

このようにDESと疑似DESはその効果は同じであるものの、税務上の取扱いは異なるため、債権放棄する際のオプションとして、比較検討されることが多いスキームとなっています。

疑似DESについては、その妥当性について論点が生じる可能性があるものの、債務免除益を受けることはなく、また、現物出資において必要な手続き(検査役の調査等)を回避することもできるスキームとなっています。

選択を検討する場合には、これを選択する経済合理性を明確に説明できるかといった点や、上記の留意点を踏まえたうえで検討することが望ましいと考えます。

*********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。