会社の一部または全部の事業をほかの法人に移管するスキームとして、事業譲渡と会社分割があります。

事業譲渡と会社分割の違いについては、こちらの記事で説明していますが、相違点のひとつとして消費税の納税義務判定があります。

消費税の納税義務は、様々な要素で判定することになっており、非常に複雑で、実際に間違いが起こりやすいものとなっています。

今回は事業譲渡と分割における判定方法の相違点について、図などを用いてなるべくわかりやすく整理しています。

消費税の納税義務判定

消費税の納税義務の判定は次のような要素で判断することになります。

- 基準期間があるか。

- 新設法人に該当するか。

- 基準期間の課税売上は1,000万円超か。

- 特定期間の課税売上高・給与等支払額は1,000万円超か。

- 特定新規設立法人に該当するか。

- 高額特定資産等を取得している場合の特例の適用があるか。

- 課税事業者選択届出を提出しているか。

それぞれの内容の解説は割愛しますが、事業譲渡と分割では、「基準期間の課税売上の取り扱い」に相違点があります。

この規定は、ある課税期間の基準期間(簡単にいうと2期前の課税期間)の課税売上高が1,000万円を超えている場合には、その課税期間の納税義務は免除されない(課税事業者になる)というものです。

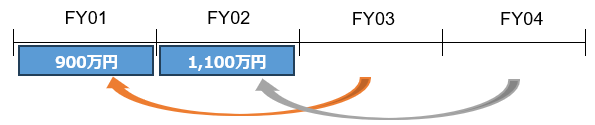

上記の例でいえば、

FY03の基準期間はFY01となり、FY01の課税売上高は1,000万円以下であるため、FY03は課税事業者にはなりません(そのほかの判定要素で課税事業者にならない場合を前提とする)。

FY04の基準期間はFY02となり、FY02の課税売上高が1,000万円を超えるため、FY04は課税事業者になります。

上記が原則的なルールとなりますが、分割などが行われた場合には、この取り扱いが変わるため注意が必要です。

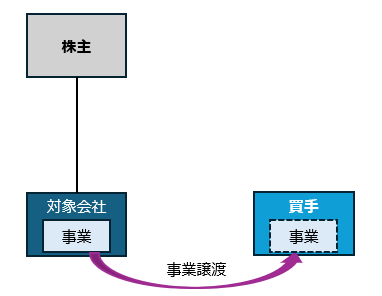

事業譲渡における消費税の納税義務判定

事業譲渡が行われた場合、事業を譲り受けた買手における消費税の納税義務は次のように判定します。

なお、買手は免税事業者であり、基準期間以外の納税義務の判定要素は考慮しないことを前提としています。

上記のとおり、事業譲渡では原則どおり、買手はその基準期間における課税売上高で納税義務を判断することになります。

つまり、FY03であれば、基準期間であるFY01の課税売上高で判定します。

FY04の基準期間はFY02、FY05の基準期間はFY03といった形で判定します。

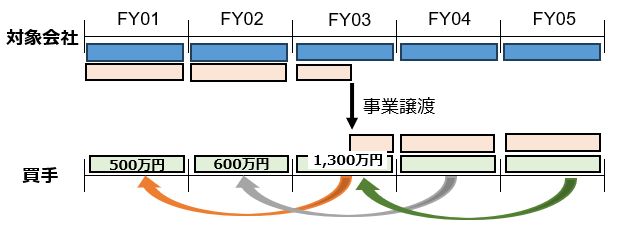

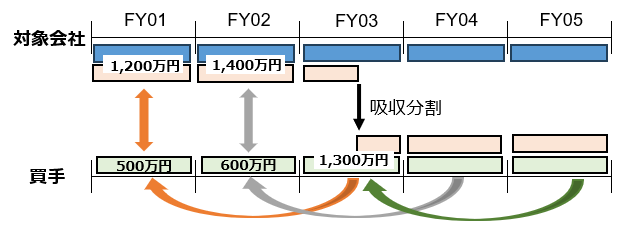

吸収分割における消費税の納税義務判定

分割(吸収分割)が行われた場合の買手における消費税の納税義務は次のように判定します。

FY03:

買手の基準期間(FY01)の課税売上高500万円と、分割承継法人(買手)の基準期間に対応する期間における分割法人(対象会社)の課税売上高1,200万円とのいずれかが1,000万円を超える場合には、FY03は課税事業者になります。

FY04:

FY03と同様に、対象会社と買手の課税売上高のいずれかが1,000万円を超えるため、FY04も課税事業者になります。

FY05:

分割承継法人(買手)の基準期間であるFY03の課税売上高1,300万円のみで判定します。

事業譲渡との違いとして、基準期間における課税売上高は買手のみならず、分割法人である対象会社の課税売上高も考慮する必要があります。

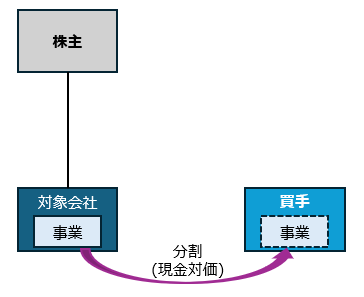

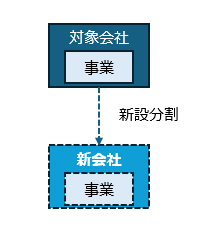

新設分割における消費税の納税義務判定

なお、分割については、吸収分割と新設分割で取り扱いが異なるため注意が必要です。

新設分割とは次のようなイメージです。分割により新会社を設立する分割をいいます。

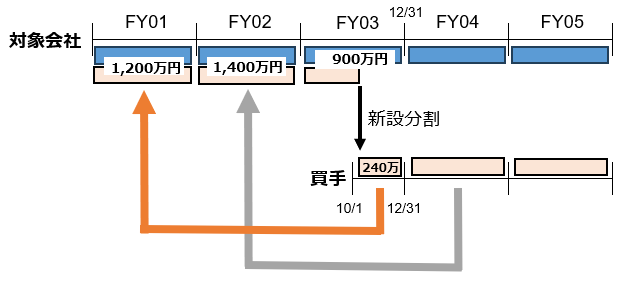

FY03/FY04:

分割承継法人(買手)には基準期間がないため、その基準期間に対応する期間の分割法人(対象会社)の課税期間で判定します。

※基準期間に対応する期間とは、分割があった事業年度開始の日の2年前の日の前日から1年を経過する日までの間に終了した分割法人の事業年度をいいます。本件で当てはめると、分割があった事業年度開始の日(FY03/10/1)の2年前の日の前日(FY01/10/1)から1年を経過する日(FY02/9/30)までの間に終了した分割法人(対象会社)の事業年度(=FY01)となります。

FY05:

FY05については取り扱いが少し異なるため注意が必要です。

新設分割で、基準期間の末日において分割承継法人(買手)の株式の50%超を分割法人等(対象会社)が保有する場合(特定要件)には、

分割承継法人(買手)の基準期間における課税売上高(年換算した金額)と、

その基準期間に対応する期間の分割法人(対象会社)の課税売上高の合計で判定します。

わかりづらいですが、本件でいうと次のようになります。

①分割承継法人(買手)の基準期間における課税売上高(年換算した金額)

240万円/3か月×12か月×3か月/12か月=240万円

※分割のタイミングによって、年換算後の金額に一定の調整を行う必要がある点に留意する必要があります。

②基準期間に対応する期間の分割法人(対象会社)の課税売上高

900万円

③ ①+②=1,140万円

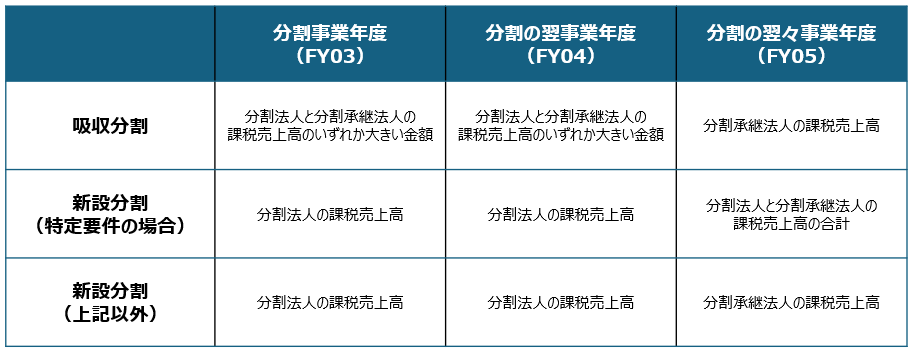

このように、分割においては、吸収分割と新設分割で取り扱いが異なり、かつ、その計算方法も細かい規定が設けられているため、納税義務判定を行う必要がある場合には注意が必要となります。

分割について納税義務判定の方法を整理すると次のようになります。

以上のとおり、消費税の納税義務判定はいくつもの要素で判断する必要があり、その内容も複雑になっており、間違いが起こりやすい論点となっています。

特に分割のケースでは吸収分割と新設分割で取り扱いや計算方法が微妙に異なるなど、間違いが生じやすくなっています。

そのため、思わぬ判断違いが生じないように、専門家に相談し、条文と照らし合わせながら確認する必要がある論点だと考えます。

*********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。