平成19年の会社法における合併等対価の柔軟化により、対価として親法人の株式を用いる、いわゆる三角合併等を行うことが可能となりました。

この三角合併等の組織再編成においては、外国親法人の株式を対価とすることもでき、これにより、クロスボーダーの組織再編成を行うことも可能となります。

このような組織再編などを通じて、内国法人を軽課税国の法人の子会社とするなど、親子関係を逆転させるストラクチャーをコーポレート・インバージョンといいます。

しかし、このようなコーポレート・インバージョンを利用することにより軽課税国へ所得移転をするといった可能性も考えられます。

このような租税回避を防止する目的から、コーポレート・インバージョンを通じた租税回避行為の防止対策として、平成19年度の税制改正によりコーポレート・インバージョン対策税制が講じられています。

詳細については、以下の記事をご覧ください。

当該改正に関連し、次の改正も同じタイミングで講じられています。

- クロスボーダーの組織再編成によりコーポレート・インバージョンが可能となることから,このような構図を創出する行為を未然に防止するために,軽課税国の親会社の株式を対価とするグループ内(50%超の支配関係グループ)の一定の組織再編成について,その組織再編成の適格性を否認する(2026年1月時点:租税特別措置法68条の2の2(旧68条の2の3))

- コーポレート・インバージョンに繋がると考えられる一定の組織再編成が行われる場合には,被合併法人等の株主に対しても課税することとする(措法68条の3)。

これらの規定も、クロスボーダーにおける再編を検討するにあたり重要な規定となりますので、今回は上記のうち、ひとつめの「適格合併等の範囲等に関する特例(措法68条の2の3)」の概要について整理しています。

なお、ふたつめの解説はこちらを参照ください。

適格合併等の範囲等に関する特例の概要

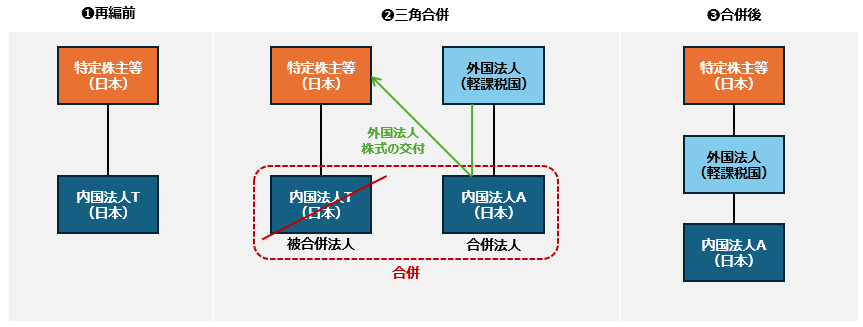

三角合併等を利用することにより、内国法人をその経済実態や株主構成を変えずに,外国法人の子会社とすること(コーポレート・インバージョン)を容易に行うことが可能となります。

三角合併等により,内国法人の株主が軽課税国にある実体のない外国法人を通じて内国法人を所有する形態を作り出せば,外国子会社合算税制の適用を免れるなど,国際的な租税回避を行うことが容易になると考えられています(以下、具体例)。

このような濫用的な組織再編成に対応し、国際的な租税回避を防止するため,企業グループ内の内国法人間で行われる一定の三角合併等のうち、軽課税国に所在する外国親法人の株式を対価とするものは、適格合併等に該当しないこととされています。

また,100%グループ内の法人間の資産(譲渡損益調整資産)の譲渡取引等について、譲渡損益繰り延べ(譲渡損益の調整)が可能となっていますが、国際的な租税回避を防止する観点から、軽課税国に所在する外国親法人の株式を対価とする一定の三角合併等については適用しないこととされています。

具体的には、企業グループ内の内国法人間で行われる三角合併、三角分割、三角株式交換について、適格再編の範囲から除外されることになります。

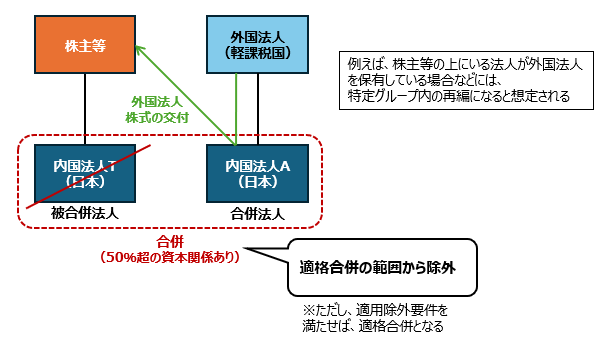

三角合併によるケース

企業グループ内の内国法人間で行われる三角合併のうち、特定グループ内合併として次の要件を満たす合併に該当するものは、適格合併の範囲から除外される,つまり、合併の適格性が否認されることになります。

(1)被合併法人と合併法人との間に特定支配関係(50%超の直接または間接の資本関係)あり

(2)被合併法人の株主等に対価として、特定軽課税外国法人等である外国親法人の株式が交付

ただし、以下のすべての要件を満たす場合には、適格性否認の対象とはなりません(適用除外要件)

【事業関連性】

合併法人と被合併法人の主要事業が相互に関連

【事業規模】

合併法人が合併前に行う事業の売上金額等が、被合併法人が合併前に行う事業の売上金額等の概ね2分の1を下回らないこと。

【役員要件】

合併法人の合併前の特定役員の過半数が次に掲げる者でないこと。

イ 被合併法人の役員等又は役員等であつた者

ロ 合併法人に係る外国親法人の役員等又は役員等であつた者

ハ イ又はロに掲げる者の親族等

【事業の内容】

合併法人の合併前に行う主たる事業が次のものでないこと。

イ 株式,債券の保有

ロ 工業所有権,著作権等の提供

【実体基準・管理支配基準】

合併法人が合併前に我が国において主たる事業を行うに必要な固定施設を有し,かつ,その事業の管理,支配及び運営を自ら行つていること。

なお、特定グループ内合併に該当する場合には、100%グループ内の法人間の譲渡損益の繰延べの対象とされる譲渡から除外されることとされています。

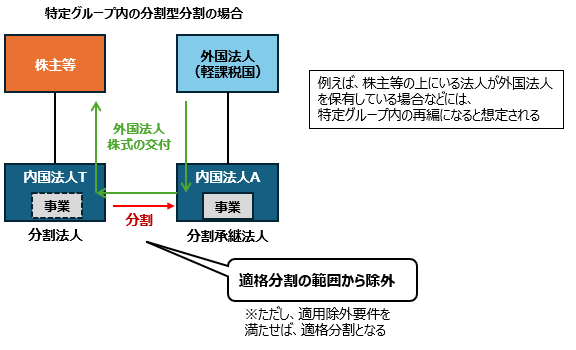

三角分割によるケース

企業グループ内の内国法人間で行われる三角分割のうち、特定グループ内分割として次の要件を満たす分割に該当するものは、適格分割とされる分割の範囲から除外される、つまり、分割の適格性が否認されることになります。

(1)分割法人と分割承継法人との間に特定支配関係(50%超の直接または間接の資本関係)あり

(2)分割法人の株主等または分割法人に対価として、特定軽課税外国法人等である外国親法人株式が交付

三角分割の場合も、三角合併の場合と同様の適用除外要件あり。

なお、特定グループ内分割に該当する場合には、100%グループ内の法人間の譲渡損益の繰延べの対象とされる譲渡から除外されることとされています。

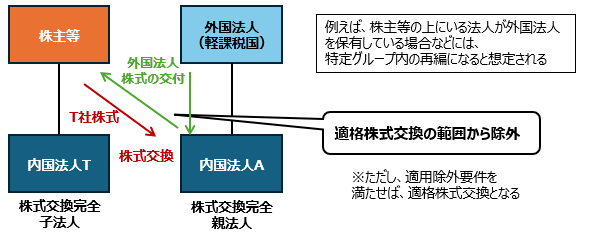

三角株式交換によるケース

企業グループ内の内国法人間で行われる三角株式交換のうち、特定グループ内株式交換として次の要件を満たす株式交換に該当するものは、適格株式交換とされる株式交換の範囲から除外される、つまり、株式交換の適格性が否認されることになります。

(1)株式交換完全子法人と株式交換完全親法人との間に特定支配関係(50%超の直接または間接の資本関係)あり

(2)株式交換完全子法人の株主等に対価として、特定軽課税外国法人等である外国親法人の株式が交付

三角株式交換の場合も、三角合併の場合と同様の適用除外要件あり。

なお、特定グループ内株式交換に該当する場合には、100%グループ内の法人間の非適格株式交換における時価評価課税の対象外規定については、時価評価制度の対象外とされるものから除外されます(つまり、時価評価制度が適用されることになります)。

まとめ

このように、コーポレート・インバージョンが生じた場合には、適格再編にも影響が生じる可能性もあるため、軽課税国を含めた組織再編を検討する場合には、本規定の影響を検討することが非常に重要です。

実際に、グループ内再編を検討するにあたり、本規定が論点となり、ストラクチャーを変更したケースもあります。とはいえ、本規定を認識していないアドバイザーも多いため、検討には注意が必要と考えます。

*********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。