自己株式の取得は様々な場面で検討されますが、M&Aなどのストラクチャーにおいても用いられることがあります。

例えば、スクイーズアウトや株式の譲渡に代わって用いられるケースなどがあげられます。

自己株式の取得は、税務上、譲渡損益の一部がみなし配当として計上されることになり、この部分が税務上のメリットとして、いくつかのシチュエーションにおいてストラクチャーステップのひとつとして検討されることが多いものとなっています。

みなし配当の計算方法など、一般的な取扱いを説明している記事は多いため、ここでは自己株式の取得において留意すべき事項を整理しています。

自己株式の取得が予定されている場合の留意点

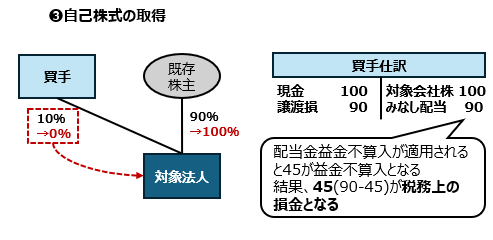

自己株式を取得した場合、株主において「みなし配当」が認識されることがあります。

みなし配当には、受取配当等の益金不算入規定が適用されるため、これにより税効率がよくなる場合があります。

この点が、ストラクチャーにおいて自己株式の取得が検討スキームのひとつとして挙げられる理由となります。

ただし、自己株式として取得されることが予定されている株式を取得し,これが発行法人に予定どおり自己株式として取得される場合には、みなし配当の受取配当益金不算入規定は不適用となります(法人税法23③)。

例えば、TOBや発行法人による取得が公表されている株式を取得し、その後TOB等によって株式を発行法人に譲渡した(発行法人による自己株式の取得が生じた)場合などには、会計上は譲渡損益が計上されない一方で、税務上はみなし配当と同額の譲渡損が計上されることによる租税回避が可能となることから、これを防止する観点での規定となっています。

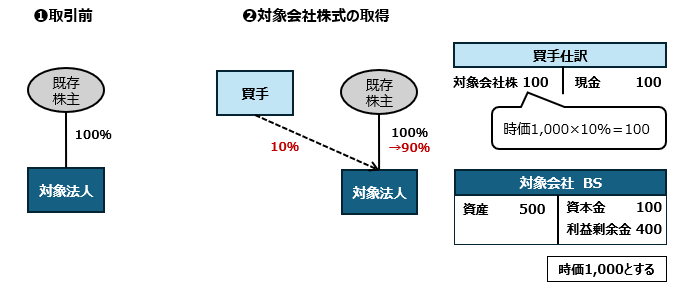

具体的には、次のようなケースが考えられます。

TOBなどを予定している対象法人の株式を買手が取得する。

この場合、例えば、取得時の時価総額1,000とすると、取得価額は100(時価総額の10%相当)となる。

その後TOB価格がこの時価と近値となるとした場合、みなし配当と同額の譲渡損が生じることになる。

このように、みなし配当に益金不算入規定が適用されると、税務上の損金が認識されることになり、租税回避に利用することが可能となっていました。

そのため、税制改正により、自己株式として取得されることが予定されている株式については、益金不算入規定は適用されないことになっているので、この点、留意が必要となります。

みなし配当の規定が適用されない自己株式の取得

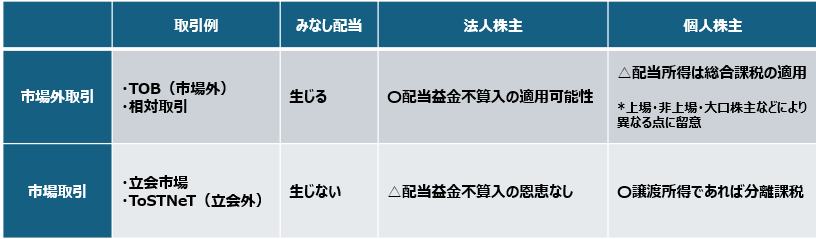

自己株式を取得した場合、みなし配当に係る受取配当等の益金不算入規定が適用されるため、ストラクチャーにおいて検討されることが多いですが、取得方法によってみなし配当が生じないケースがあるので、この点にも留意が必要です。

条文上においても、次のように規定されています。

自己の株式又は出資の取得(金融商品取引法第二条第十六項(定義)に規定する金融商品取引所の開設する市場における購入による取得その他の政令で定める取得及び第六十一条の二第十四項第一号から第三号まで(有価証券の譲渡益又は譲渡損の益金又は損金算入)に掲げる株式又は出資の同項に規定する場合に該当する場合における取得を除く。)

つまり、金融商品取引所の開設する市場における購入による取得については、みなし配当が生じないとされています。

なお、法人税法施行令23条③において、除外される事由が列挙されています。

① 金融商品取引所の開設する市場における購入

② 店頭売買登録銘柄として登録された株式のその店頭売買による購入

③ 私設取引システム(PTS)を利用した取引による取得

④ その他一定の再編等に伴う取得

市場における取得の場合、株主の売主からすれば、取引相手を特定できないなど、みなし配当として課税することは技術的に困難であるから除外されていると考えられています。

なお、自己株式の取得方法として、TosTNeT市場を利用した取引が過去に論点となり、国税不服審判所にて審査請求が行われた事案があります。

TosTNeTは、東京証券取引所が開設する「立会外取引」専用の市場で、次のような取引類型があります。

単一銘柄取引およびバスケット取引(ToSTNeT-1)

終値取引(ToSTNeT-2)

自己株式立会外取引(ToSTNeT-3)

このうち、ToSTNeT-3は「買手を発行会社に限定した自己株式取得専用の取引」となります。

そのため、ToSTNeT-3における自己株式の取得が「金融商品取引所の開設する市場における購入」に該当し「みなし配当が生じないか否か」が争点となりました。

この点、国税不服審判所は、条文の文理解釈を重視し、ToSTNeT-3は金融商品取引所の開設する市場に該当し、みなし配当は適用されないとしています。

そのため、このような市場取引の場合には、みなし配当は発生しないことになるため、自己株式の取得においてはどのような形式・市場で行われるか確認する必要があると考えます。

また、個人株主と法人株主においてもみなし配当が生じるかどうかで課税関係に違いがあるため、留意が必要となります。

まとめ

このように自己株式の取得は、ストラクチャーをはじめ、様々な場面で用いられることがありますが、取得する市場や状況などにより、みなし配当の論点が異なったり、取得するのが法人か個人かにおいても、課税関係が異なることがあるため、慎重に検討することが必要となります。

みなし配当の益金不算入が適用できると思っていたが実は適用できない取引に該当していた、取得方法の違いを認識しておらず、みなし配当が生じなかったといったことがないよう、検討する際には細部まで確認しておくことが望ましいと考えます。

**********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。