会社の一部または全部の事業をほかの法人に移管したいとき、考えられるスキームはいくつかあります。

いくつかあるスキームの中で比較されるものとして、事業譲渡と現金対価の会社分割(現金対価分割)があります。

どちらも事業を移管して現金を対価としてもらうという取引になりますが、事業譲渡と現金対価分割は似ている部分だけではなく、相違点もいくつかあります。

実務においては、個別の状況を考慮し、それぞれの相違点を踏まえ、どちらが最適か検討する必要がありますので、今回は事業譲渡と現金対価分割の違いについて整理しています。

事業譲渡と現金対価分割

事業譲渡と現金対価分割はそれぞれ次のような取引となります。

※買手は対象会社とは出資関係のない第三者を前提としています。

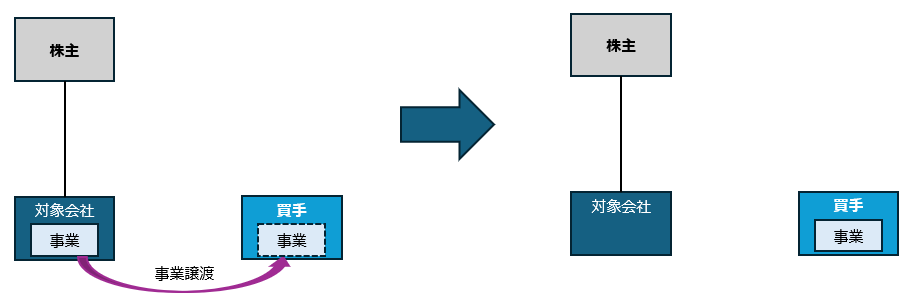

事業譲渡

対象会社が、事業(事業に必要な資産や負債)を買手に譲渡する。

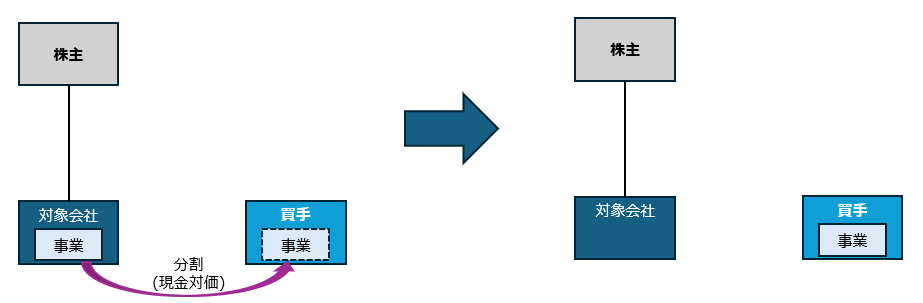

現金対価分割

対象会社が、事業(事業に必要な資産や負債)を買手に分割によって移管する。

このように、どちらも出来上がりの形は同じになります。

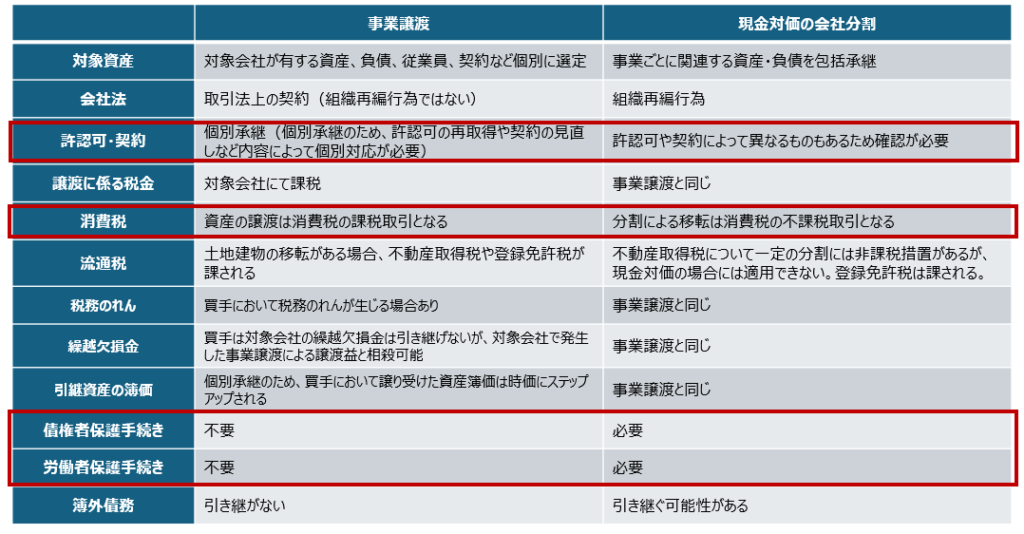

税務上は資産と負債を時価で譲渡したと考え、対象会社では譲渡益(譲渡損)を認識することになります。

しかし、どちらも資産を移管しているものの、法的な取り扱いが異なります。

事業譲渡では、買手は対象会社が保有する資産や負債を個別に取得することになります。

そのため、リスクの潜在する資産や負債を取得しないということも可能であり、また、簿外債務などを引き継ぐことはありません。

一方で、分割の場合は包括承継となるため、潜在リスクや簿外債務を引き継ぐ可能性があります。

その他相違点

その他の違いについて、次のとおり整理しています。

税務上の取り扱いという観点では同じになるものが多いものの、相違点として消費税の取り扱いがあります。

分割による資産の移転は消費税が課されない取引(不課税取引)になります。

一方で、事業譲渡の場合、消費税が課される取引(課税取引)に該当するため、この点の影響を考慮する必要があります。

また、その他、実務上で留意すべき点として、許認可関係や債権者・労働者保護手続きがあります。

詳細は法務の観点の話であるため弁護士の先生に相談すべきですが、分割の場合には一定の手続や手続期間が必要となるため、個別の案件に応じて、税務以外にどのような論点が生じるか、弁護士の先生に相談することが必要となります。

消費税の納税義務判定

上記のほか、買手(資産の承継を受ける法人)が消費税の免税事業者である場合には、消費税の納税義務判定に留意が必要です。

消費税の納税義務判定の詳細は複雑であるため、いったん割愛しますが、消費税の納税義務判定は様々な要素で判断することになります。

そのひとつに、「2期前(基準期間)の課税売上高が1千万円以上かどうか」というものがあります。

しかし、一定の分割の場合には、分割を受けた法人(分割承継法人)の基準期間の課税売上のみならず、分割をした法人(分割法人)の基準期間の課税売上を考慮する必要がある、という点など取り扱いが少し複雑になっています。

そのため、消費税の免税事業者に対して事業譲渡や分割を行う場合には、その影響についても検討が必要になると考えます。

詳細はこちらでまとめています。

このように、事業譲渡と現金対価分割は法人税の観点からは同じような取り扱いになるものの、消費税やそのほか法的な取り扱いでは異なるため、どちらを選択すべきかについては、個別の状況や税務・法務など様々な観点から慎重に検討する必要があります。

そのため、専門家に相談したうえで検討を進めることが重要だと考えます。

また、事業譲渡との比較という観点で、事業譲渡と株式譲渡の違いについてもまとめているので、こちらも参考にてみてください。

*********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。