内国法人の親会社である外国法人が、その子会社である内国法人の株式を譲渡した場合、譲渡したのは外国法人なのだから日本の税金は関係ない、と考えてしまいそうです。

しかし、一定の場合には、日本でも税金が課される可能性があるので注意が必要です。

今回は、クロスボーダー取引において問題が生じやすい論点である「事業譲渡類似株式の譲渡」について、まとめています。

事業譲渡類似株式の譲渡とは?

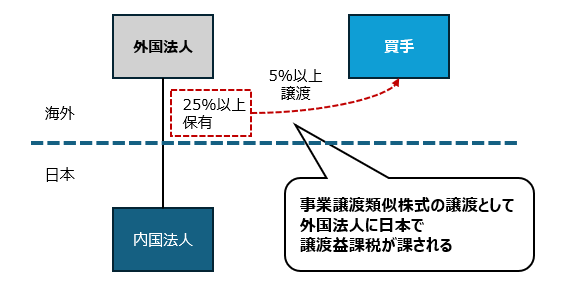

日本の国内法において、次の要件を満たす株式の譲渡を「事業譲渡類似株式の譲渡」として取り扱いものとしています。

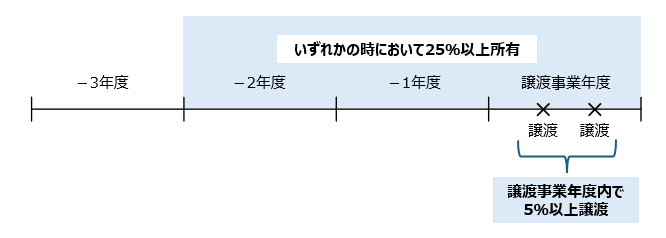

- 譲渡事業年度終了の日以前3年内のいずれかの時において、その外国法人を含む特殊関係株主等が内国法人の発行済株式等の25%以上を所有していたこと

- 譲渡事業年度において、その外国法人を含む特殊関係株主等が最初にその内国法人の株式等の譲渡をする直前の、その内国法人の発行済株式等の5%以上を譲渡したこと

このように、発行済株式等の25%以上を保有している場合に、5%以上を譲渡した時には、外国法人は日本にPEを持っているかどうかにかかわらず、日本で課税されるというルールになっています(25%/5%ルールなどと言われます)

租税条約における読み替え

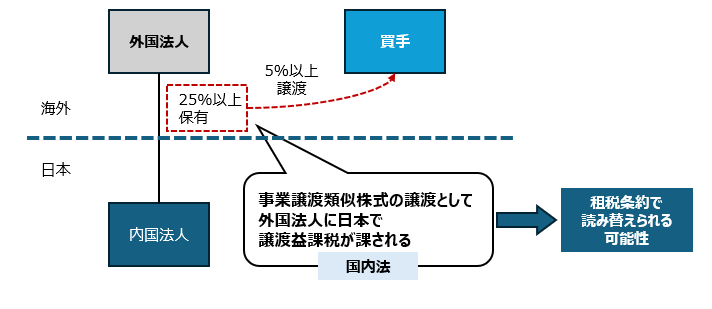

事業譲渡類似株式の譲渡の規定は、国内法で定められています。

しかし、租税条約において別途規定が設けられている場合には、租税条約を優先するということになっています。

そのため、譲渡した外国法人が所在する国と日本との租税条約を確認し、租税条約で事業譲渡類似株式に関する規定があった場合には、租税条約の規定を優先することになります。

国によっては事業譲渡類似株式の譲渡について、日本での課税を免除する規定を設けている国もあるため、慎重に確認する必要があります。

租税条約の適用の具体例

租税条約における事業譲渡類似株式の譲渡の規定の具体例は次のとおりです。

アメリカ

日米租税条約13条において、事業譲渡類似株式の譲渡については、源泉地国(本件における日本)では課税されないとされています(特典条項あり)。

シンガポール

日星租税条約13条において、事業譲渡類似株式の譲渡については、源泉地国(本件における日本)で課税できるとされています。

フランス

日仏租税条約13条において、事業譲渡類似株式の譲渡については、源泉地国(本件における日本)で課税できるとされています(特典条項あり)。

このように国によって租税条約の規定は異なっています。

また、租税条約にて規定が設けられている場合でも、そもそも租税条約を適用できる場合の要件(特典条項)を設けている国もあるなど国によって様々ですので、注意が必要です。

なお、租税条約の読み方に関連して、こちらもご参照ください。

まとめ

このように、外国法人が日本の株式を譲渡した場合、事業譲渡類似株式の譲渡に該当し、日本で課税が生じることもあるため、注意が必要です。

また、租税条約によって読み替えられ、課税が免除されることもあるものの、租税条約の記載は国によって様々であるため、国によって租税条約の規定がどうなっているか、その個別ケースにおいて租税条約を適用する要件を満たすか、租税条約を適用するためにどのような手続きが必要か、といった点に注意して確認しないと、思わぬ課税が生じてしまうこともあると考えます。

なお、事業譲渡類似株式の譲渡に関連する規定として、不動産化体株式の譲渡という論点について、こちらでまとめているので、ご参照ください。

*********************

本記事は、あくまで一般的な取り扱いを記載しているものとなり、個人的な見解も含まれるため、個別の状況に応じて結論が異なる可能性があります。この記事に基づいて具体的な判断や行為を起こす前には、必ず税務専門家に相談する必要があると考えます。

当事務所においても相談を承っておりますので、お気軽にご連絡ください。

記事の内容について、

「自社の状況ではどのような取扱いになるのか」

「もう少し具体的なケースについて確認したい」

といったご質問がございましたら、お気軽にご連絡ください。

また、同業の先生方との意見交換や、 スポットでの壁打ち・連携のご相談も歓迎しております。

なお、本記事に掲載されている表や画像の著作権は当方に帰属しますので、無断で転載・複製・引用することを禁止します。

引用する場合は、必ず出典を明記し、事前にご連絡ください。